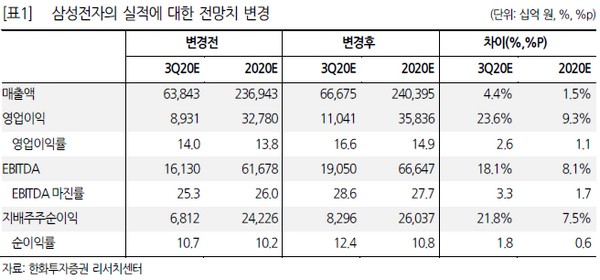

▲삼성전자 실적 전망치 변경. (자료제공=한화투자증권)

한화투자증권 이순학 연구원은 “3분기 실적으로 기존 전망치 대비 각각 4.4%, 23.6% 상향 조정해 매출액 66.7조 원, 영업이익 11.0조 원을 전망한다”며 “상반기까지 유통 재고가 거의 다 소진된 상황에서 화웨이 제재까지 겹침에 따라 스마트폰 판매량이 전 분기 대비 46% 증가할 것으로 예상되는 반면 코로나19가 지속함에 따라 마케팅비가 자연스럽게 감소해 IM(모바일) 부문 영업이익은 4조 원을 상회할 것”이라고 예상했다.

이 연구원은 “단기적인 실적은 화웨이 제재의 반사이익이 크게 작용 한다고 본다면 중장기 성장의 밑그림은 파운드리와 통신장비 사업이 해결해 줄 것”이라며 “삼성전자는 메모리 업황의 사이클과 맞물려 실적과 주가의 등락이 반복됐으며, 낮은 밸류에이션에서 탈피하지 못했지만 최근 EUV(극자외선) 기반의 첨단 공정을 활용한 파운드리 고객을 확보하고, 버라이즌 향 5G 통신장비를 수주한 것은 미래 사업을 밝혀줄 청신호”라고 평가했다.

그는 “제한적인 설비투자 기조가 이어지는 가운데 메모리 수요는 예상보다 높아지고 있어 연말 즈음 재고가 소진돼 내년에는 타이트한 수급 상황과 함께 가격이 상승할 것”이라며 “여기에 파운드리, 통신장비 사업에서 본격적으로 실적이 창출됨에 따라 밸류에이션 리레이팅이 가속할 것”이라고 덧붙였다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![[특징주] 애드바이오텍, 바이오·CRO 사업 확장 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![[특징주] 엔터주, “극단적 저평가” 분석에 강세⋯하이브ㆍ에스엠 6%↑](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![일베 논란엔 어른 책임론⋯한동훈 상승세는 ‘기대 반영’ [정치대학]](https://img.etoday.co.kr/crop/300/170/2355981.jpg)

![국민의힘 불참 속, 국회 첫 재경위…구윤철 부총리 업무보고 [포토]](https://img.etoday.co.kr/crop/300/190/2356168.jpg)