신한금융투자는 18일 이지홀딩스에 대해 “이지홀딩스와 계열사 이지바이오의 사료 실적이 모두 좋다”며 투자의견 ‘매수’와 목표주가 6100원을 유지했다.

홍세종 신한금융투자 연구원은 “지난해 같은 기간과 비교해 2분기 연결기준 매출액은 4108억 원으로 0.9% 늘었고, 영업이익은 246억 원을 기록했다”며 “당사 추정치(279억 원)에는 하회했지만 여전히 견조한 실적”이라고 설명했다.

홍 연구원은 “사료 부문은 이제 캐시카우 역할 그 이상을 보여주기 시작했다. 관련 매출액은 이지바이오의 5월 분할에도 9.5% 증가한 2760억 원을 기록했다”며 “영업이익 역시 200억 원 이상을 기여하며 2015년 4분기 이후 최대 실적을 보여줬다”고 평가했다.

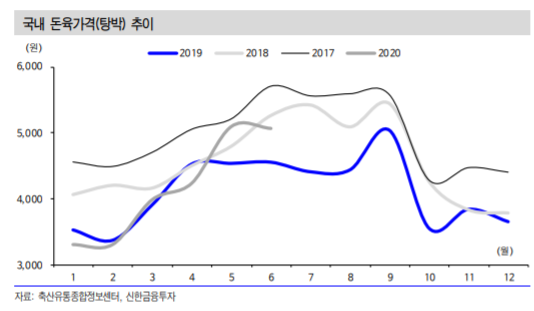

그는 “양돈도 예상대로 좋았다. 양돈 영업이익은 250억 원으로 전년 동기 대비 352.1% 증가했다”며 “6월 국내 돈가가 잠시 주춤했던 점을 감안하면 괄목할만한 실적이다. 반면 가금 사업부는 영업손실 122억 원을 기록해 적자를 지속했다”고 분석했다.

이어 “이지바이오는 수출이 30% 이상 급증하고 있기 때문에 최소 1700억 원 이상의 시가총액이 기대된다”며 “양돈 실적 개선세도 당분간 지속될 가능성이 크다. 코로나19 여파로 국내 여행/캠핑 수요가 급증하고 있다. 생물자원 가격의 구조적 상승이 예상되는 상황”이라고 내다봤다.

이어 “사료의 안정적인 이익 창출, 개선되는 양돈의 수익성, 0.6배에 불과한 PBR(주가순자산비율)을 근거로 매수 관점을 유지한다”며 “그룹 계열사들의 전반적인 주가 상승을 기대한다”고 덧붙였다.

!["선풍기 틀고 자면 죽나요?" 폭염이 재조명한 엄마표 괴담 [해시태그]](https://img.etoday.co.kr/crop/140/88/2369133.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2369164.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[급등락주 짚어보기] 美 규제로 광통신 훈풍 탄 코스닥⋯빛과전자·오이솔루션 '상한가'](https://img.etoday.co.kr/crop/85/60/2369163.jpg)

![[오늘의 주요공시] 알테오젠·고려아연·에이피알·카카오뱅크 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[장외시황] 에스텍시스템, 코스피 상장예비심사 청구⋯브릴스ㆍ빅웨이브로보틱스 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2369105.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![코스피, 3.76% 반등한 6598.26 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2369123.jpg)