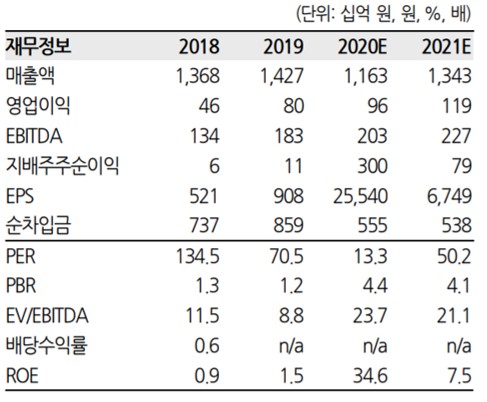

▲SK케미칼 실적 및 실적 전망치. (자료제공=한화투자증권)

한화투자증권은 10일 SK케미칼에 대해 자회사 SK바이오사이언스의 코로나19 백신 위탁생산(CMO) 예상실적을 반영해 목표주가를 기존 25만 원에서 45만 원으로 올렸다.

SK케미칼은 연결기준 올해 2분기 실적이 매출액 2884억 원(전년비 -24.1%), 영업이익 176억 원(-42.2%), 당기순이익 2393억 원을 기록했다.

신재훈 연구원은 "바이오에너지 사업부문 매각 효과로 외형 감소는 불가피했으며, Co-polyester와 Pharma 사업부의 수익성 제고는 있었으나 이니츠의 적자폭 확대와 및 SK바이오사이언스의 마일스톤 유입 종료로 인한 적자전환으로 영업이익도 부진했다"고 분석했다.

그러면서도 "목표주가는 2021년도의 코로나19 백신 CMO 실적이 반영된 차입금/상각전영업이익(EBITDA)을 적용해 조정했다"며 "SK바이오사이언스의 예상 실적은 안동 백신공장의 생산능력 연간 1.5억 도즈, 4가 독감백신과 코로나19 백신을 생산 시 약 7000만 유닛을 생산하는 것으로 가정정했으며, 제품 평균가는 4000원으로 적용했다"고 설명했다.

신 연구원은 "아스트라제네카향 CMO 매출은 3분기부터 일부 반영될 것으로 예상한다"며 "코로나19 백신 생산설비의 수요가 증가하면서 추가계약도 가능할 것"이라고 내다봤다.

이어 "SK바이오사이언스는 2021년 상장을 목표로 하고 있다"며 "자체개발 코로나 백신 2종은 9월 임상 개시를 계획하고 있다"고 짚었다.

![차은우, 탈세 논란에 결국 '백기'⋯여론 회복도 시간 문제? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2319574.jpg)

![가전 구독 피해 '급증'…피해 품목 '정수기' 최다 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2319788.jpg)

![[채권마감] 베어스팁, 미국 이란 휴전 불안감](https://img.etoday.co.kr/crop/85/60/2319255.jpg)

![[급등락주 짚어보기] 광전자, 태영건설우, 부국철강 등 상한가](https://img.etoday.co.kr/crop/85/60/2319792.jpg)

![[오늘의 주요공시] 애경산업·한화오션 등](https://img.etoday.co.kr/crop/85/60/2318141.jpg)

![[장외시황] 옵토닉스, 코스닥 상장예비심사 청구](https://img.etoday.co.kr/crop/85/60/2319780.jpg)

![[환율마감] 원·달러 10원 넘게 반등, 호르무즈해협 봉쇄+전날 하락 과도 인식](https://img.etoday.co.kr/crop/85/60/2319724.jpg)

![차은우, 탈세 논란에 결국 '백기'⋯여론 회복도 시간 문제? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2319574.jpg)

![수원시 일자리박람회 '북적'…반도체 등 특화산업 50곳 참여 [포토]](https://img.etoday.co.kr/crop/300/190/2319812.jpg)