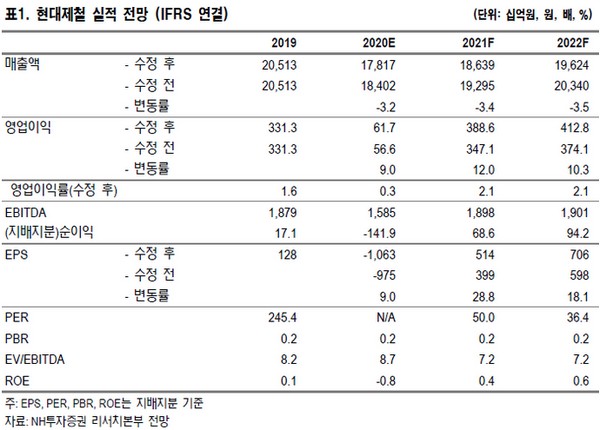

▲현대제철 실적 전망. (자료제공=NH투자증권)

NH투자증권 변종만 연구원은 “2분기 (잠정) 연결실적으로 매출액 4조1133억 원, 영업이익 140억 원, 지배주주순이익 -111억 원을 기록해 두 분기 연속 연결영업적자를 기록한 이후 흑자로 전환했다”며 “시장 컨센서스 대비 매출액은 8.0% 하회했으나, 영업이익을 기록해, 시장 기대치 210억 원의 적자 대비 양호한 성과”라고 평가했다.

변 연구원은 “2020년 (연결) 영업이익으로 617억 원을 예상하며, 2021년과 2022년은 각각 3886억 원, 4128억 원을 전망한다”며 “2021년과 2022년 영업이익 추정치는 자동차 강판 판매의 점진적인 회복을 고려해 기존 대비 12.0%, 10.3% 높인 것이며, 이에 따라 목표주가를 상향했다”고 밝혔다.

그는 “분기별 연결 영업이익은 3분기 142억 원, 4분기 632억 원으로 예상한다”며 “3분기에는 자동차 강판 판매가 2분기 대비 20만 톤가량 증가하는 반면, 계절적인 수요 감소로 봉형강 판매량은 6.8% 줄어들 것”이라고 덧붙였다.

![농산물 가격 안정세지만…명태·오징어·닭고기 등 축산·수산물은 줄인상[물가 돋보기]](https://img.etoday.co.kr/crop/140/88/2307998.jpg)

![[주간증시전망] 전쟁 뉴스에 흔들린 코스피…다음 주 5700선 회복 시험대](https://img.etoday.co.kr/crop/140/88/2317259.jpg)

!['BTS 광화문 공연'으로 살펴보는 검문의 법적 쟁점 [수사와 재판]](https://img.etoday.co.kr/crop/140/88/2310670.jpg)

![오전까지 전국 비…남부·제주 ‘강한 비·강풍’ [날씨]](https://img.etoday.co.kr/crop/140/88/2303621.jpg)

![단순 배탈인 줄 알았는데 ‘궤양성 대장염’? [e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2317155.jpg)

![Vol. 3 그들은 죽지 않기로 했다: 0.0001% 슈퍼리치들의 역노화 전쟁 [The Rare]](https://img.etoday.co.kr/crop/140/88/2314772.jpg)

![[김남현의 채권썰] 무뎌지는 전쟁 여파, 아듀 이창용](https://img.etoday.co.kr/crop/85/60/2300417.jpg)

![[주간IPO] 4월 공모시장 숨고르기…채비 수요예측 나서](https://img.etoday.co.kr/crop/85/60/2301297.jpg)

![급등 코인에 흔들리는 개미들…"버튼 누르는 순간 물린다" [e가상자산]](https://img.etoday.co.kr/crop/85/60/2304158.jpg)

![[주간증시전망] 전쟁 뉴스에 흔들린 코스피…다음 주 5700선 회복 시험대](https://img.etoday.co.kr/crop/85/60/2317259.jpg)

![[베스트&워스트] 계양전기우, 117.22% 급등⋯인스코비ㆍHD현대에너지솔루션ㆍ흥아해운 등 ↑](https://img.etoday.co.kr/crop/85/60/2317306.jpg)

![[베스트&워스트] 광통신 강세에 기가레인 89.53%↑⋯삼천당제약은 41.67%↓](https://img.etoday.co.kr/crop/85/60/2317321.jpg)

![[급등락주 짚어보기] HD현대엔솔 상한가⋯태양광ㆍ광통신株 등 上](https://img.etoday.co.kr/crop/85/60/2317246.jpg)

!["감자숭이 구하기 어렵네"⋯요즘 캐릭터, 뭐가 달라졌길래 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2317270.jpg)

![국회 대정부질문, 김민석 총리 정치·외교 현안 답변 [포토]](https://img.etoday.co.kr/crop/300/190/2317261.jpg)