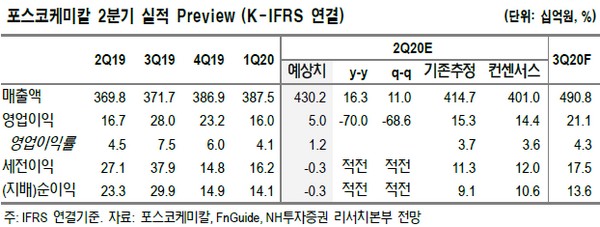

▲포스코케미칼 2분기 실적 프리뷰. (자료제공=NH투자증권)

NH투자증권 변종만 연구원은 “포스코케미칼은 2023년까지 2차전지 소재 생산능력을 음극재 12만 톤(2019년 12월 4.4만 톤), 양극재 9만 톤(2020년 5월 3.9만 톤)으로 확대할 계획”이라며 “음극재 사업은 현재의 천연흑연음극재에 전기차 향 큰 폭의 수요 증가가 예상되는 인조흑연음극재(2020년 7월 착공)를 추가한다”고 밝혔다.

변 연구원은 “양극재 사업은 전기차의 주행거리를 늘릴 수 있는 하이니켈 양극재인 NCMA 기술을 확보했으며, 향후 시장 수요에 맞춰 공급할 계획”이라며 “포스코케미칼은 2차전지 소재 시장에 후발주자로 뛰어들었지만, 세계 시장에서 주요 공급자로 자리매김할 것”이라고 평가했다.

그는 “2030년 2차전지 수요는 2018년 대비 음극재의 경우 12배, 2차전지 양극재 수요는 17배 성장할 것”이라며 “포스코케미칼의 2024년 2차전지 소재 실적은 매출액 3조1410억 원, 영업이익 2620억 원으로 예상하며, 회사의 전체 영업이익 내 소재 비중은 75.2%로 높아질 것”이라고 내다봤다.

![[단독] LG전자, 액추에이터팀 신설⋯가전 너머 '피지컬 AI'로 [멈춘 성장판 깨울 로봇]](https://img.etoday.co.kr/crop/140/88/2314412.jpg)

![유가보다 더 센 ‘LNG 쇼크’ 온다…수입 의존 높은 韓 직격탄 [亞 에너지 크라이시스 ①]](https://img.etoday.co.kr/crop/140/88/2314415.jpg)

![삼전·하이닉스 40% 뛰었어도…"주가 더 간다" [2분기 증시전망②]](https://img.etoday.co.kr/crop/140/88/2314408.jpg)

![‘국평 26억’…강남급 분양가에 나오는 노량진 뉴타운 첫 단지 [르포]](https://img.etoday.co.kr/crop/140/88/2314348.jpg)

![서울 아파트도 낙관 어렵다…전문가 절반만 “상승” [2분기 부동산시장 전망①]](https://img.etoday.co.kr/crop/140/88/2314414.jpg)

![[주간수급리포트] 외국인이 던진 삼전ㆍSK하닉 ‘10조원’ 물량, 개인이 그대로 건네 받아](https://img.etoday.co.kr/crop/140/88/2314286.jpg)

![2차전지 판 제대로 열립니다! 4월 에코프로 놀라운 일 벌어질 수 있습니다 [찐코노미]](https://i.ytimg.com/vi/Xun283ivSCY/mqdefault.jpg)

![[특징주] NHN벅스, 매각 무산에 12%↓](https://img.etoday.co.kr/crop/85/60/2313737.jpg)

![4월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![강남 아파트값 2년 만에 하락 전환 [포토]](https://img.etoday.co.kr/crop/300/190/2314389.jpg)