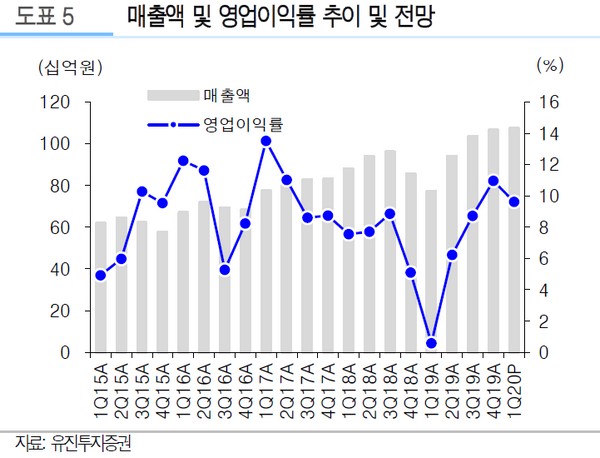

▲해성디에스 매출액과 영업이익률 추이 및 전망.

유진투자증권 박종선 연구원은 “1분기 잠정실적(연결기준)은 매출액 1073억 원, 영업이익 103억 원으로 지난해 같은 기간보다 매출액은 38.9%, 영업이익은 168.6% 증가했다”며 “1분기 실적에서 긍정적인 부문은 매출액이 전년동기대비 1분기부터 증가가 지속했다는 것”이라고 밝혔다.

박 연구원은 “2분기 예상실적(연결기준)은 매출액 1016억 원, 영업이익 89억 원으로 매출액은 전년동기대비 8.1%, 영업이익은 51.4%로 많이 증가할 것으로 예상한다”며 “자동차용 반도체 매출액은 완성차 수요 및 생산 감소 영향을 받겠지만, IT 향 리드프레임과 서버 DRAM용 패키징 기판의 성장세 유지로 실적 성장을 지속할 것”이라고 전망했다.

그는 “코로나19로 인한 완성차 업체의 생산 중단으로 자동차용 반도체의 성장성 우려를 반영해 목표주가를 조정했다”며 “다만 현재 주가는 2020년 예상실적 기준 8.5배로 상장 이후 가장 낮은 수준”이라고 덧붙였다.

![[단독] 5500억 규모 첫 국민성장펀드 수탁은행에 농협은행 선정](https://img.etoday.co.kr/crop/140/88/2316735.jpg)

![가장 좋아하는 프로야구단, 작년도 올해도 'KIA 타이거즈' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2316827.jpg)

![서울 아파트값 2주 연속 상승폭 확대⋯‘외곽 키맞추기’ 계속 [종합]](https://img.etoday.co.kr/crop/140/88/2316212.jpg)

![나프타 대란에...‘포장재 고비’ 맞은 식품업계 “겨우 2개월 버틸듯”[중동발 원가 쇼크]](https://img.etoday.co.kr/crop/140/88/2316338.jpg)

![[급등락주 짚어보기] 인스코비·인벤테라 등 상한가⋯‘M&A·상장·AI’에 투심 몰려](https://img.etoday.co.kr/crop/85/60/2316869.jpg)

![[오늘의 주요공시] 현대차‧KCC건설‧리가켐바이오 등](https://img.etoday.co.kr/crop/85/60/2315148.jpg)

![[장외시황] 아크로스, 1.27% 상승](https://img.etoday.co.kr/crop/85/60/2316776.jpg)

![LG엔솔, '특허 전쟁' 본격화⋯주가 변수 되나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2316853.jpg)

![트럼프 연설 충격파, 코스피 4.47%·코스닥 5.36% 급락 [포토]](https://img.etoday.co.kr/crop/300/190/2316812.jpg)