▲LG이노텍 실적 전망.

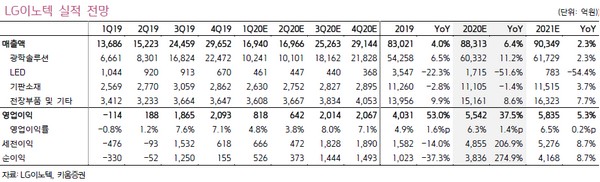

키움증권 김지산 연구원은 “코로나19로 전략 고객 스마트폰의 생산 차질과 중국 수요 부진이 초래했지만 1분기 영업이익 추정치는 818억 원으로 시장 예상치를 넘어설 것”이라며 “2분기로 미뤄질 것으로 예상했던 보급형 아이폰 SE2 향 광학 솔루션이 3월부터 전격 출하되면서 가동률이 높게 유지되고 있고, 기판소재 중 SiP 위주의 반도체 기판과 테이프 서브스트레이트가 기대 이상의 성과를 달성하고 있으며, 환율 효과도 충분히 우호적”이라고 평가했다.

김 연구원은 “2분기도 애초 예상보다 양호할 전망으로 영업이익 642억 원을 예상한다”며 “코로나19 확산에 따라 아이폰의 북미 및 유럽 판매량 감소가 불가피하겠지만, 중국 수요가 회복될 것이고, 신규 아이폰 SE2 향 카메라 모듈 출하가 확대되며, 채산성은 환율의 도움을 받을 것”이라고 내다봤다.

그는 “아이폰의 중국 생산 체계가 복구되고 있어서 하반기 5G 아이폰도 정상 출시될 가능성이 커 보인다”며 “고객 내 확고한 지위와 신모델 효과가 차별화된 실적 방향성의 배경”이라고 덧붙였다.

![[단독] 김은혜, ‘삼전·닉스 레버리지’ 손실 국가배상 검토…정부 책임론 국회로](https://img.etoday.co.kr/crop/140/88/2265824.jpg)

![보완수사권 폐지 놓고 갈라진 여권⋯“정통성ㆍ주도권 싸움” [정치대학]](https://img.etoday.co.kr/crop/140/88/2365095.jpg)

![수십 년 키워도 가업상속공제 '0원'⋯ 소형사 승계 ‘막막’ [오너 저축은행의 덫]](https://img.etoday.co.kr/crop/140/88/2364766.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![보완수사권 폐지 놓고 갈라진 여권⋯“정통성ㆍ주도권 싸움” [정치대학]](https://img.etoday.co.kr/crop/300/170/2365095.jpg)

!["더 오른다" 주택가격전망 4년 10개월 만에 최고치 [포토]](https://img.etoday.co.kr/crop/300/190/2365147.jpg)