KTB투자증권은 3일 GS건설에 대해 4분기 반영된 일회성 손실로 순이익은 감소세를 보였으며 올해 신규수주 가이던스에 따라 외형 성장세는 둔화될 전망이라고 판단했다. 이어 목표주가는 4만9000원에서 4만5000원으로 하향하고, 투자의견 매수는 유지했다.

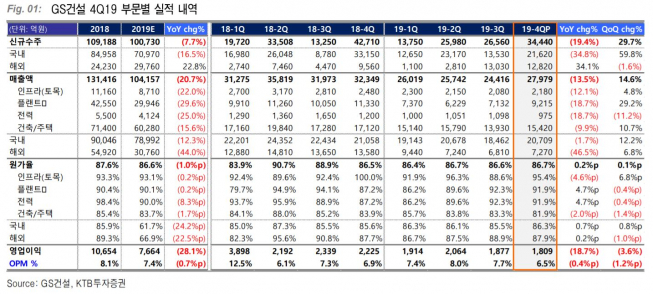

김선미 KTB투자증권 연구원은 “4분기에 반영된 일회성 손실은 성과급 515억 원, 환 관련 평가손실 800억 원, 투자지분 평가손실 200억 원, 순이자비용 310억 원으로 과거 대비 약 100억 원이 증가한 수준”이라고 설명했다.

다만, “일회성 손실을 제거한 4분기 실적은 예상치에 부합한 양호한 수준”이라며 “주택 부문 GPM 19.3%로 연간 18% 수준을 상회하고 플랜트 부문 GPM도 9.1%로 견조한 편”이라고 분석했다.

김 연구원은 “문제는 더딘 매출 증가세”라며 “작년 말과 올해 상반기에 신규분양이 집중된 점을 고려할 때 내년까지는 주택매출 성장을 기대할 수 있겠지만 주택 외 부문은 앞으로 다소 더딘 흐름이 예상된다”고 진단했다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![[오늘의 주요공시] 삼성바이오에피스·JW중외제약·한미반도체·SK바이오사이언스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[채권마감] 사흘째 약세, 최근 강세장 되돌림+일본 긴축 우려](https://img.etoday.co.kr/crop/85/60/2371156.jpg)

![[장외시황] HD현대삼호, 1.16% 상승](https://img.etoday.co.kr/crop/85/60/2371210.jpg)

![[급등락주 짚어보기] 동전주·테마주 순환매…프롬바이오·비케이홀딩스 등 상한가 랠리](https://img.etoday.co.kr/crop/85/60/2371143.jpg)

![[환율마감] 원·달러 나흘만 반등, 미 CPI 경계+엔화 강세 주춤](https://img.etoday.co.kr/crop/85/60/2368070.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)