한국투자증권 김진우 연구원은 “넥센타이어는 믹스 개선, 원재료 가격 안정화, 유통망 협업 구조 정착, 우호적인 환율 덕분에 국내 타이어 업체 중 유일하게 두 자릿수 영업이익률을 꾸준히 내고 있다”며 “3분기 영업이익률 10.4%는 연초 수립한 2019년 경영계획 상의 영업이익률 목표 8.3%를 훌쩍 웃도는 수준”이라고 평가했다.

김 연구원은 “글로벌 타이어 수요의 전반적 부진 속에 자체 유통망을 보유한 상위 업체 위주로 가격 인상이 이뤄지고 있어서 안정된 실적에도 주가는 답답한 흐름을 이어나갔다”며 “그러나 넥센타이어는 고 인치 타이어 비중을 늘려나가면서 믹스 개선으로 가격이 상승하고, 체코공장 가동을 통해 물량 또한 빠르게 증가할 것”이라고 전망했다.

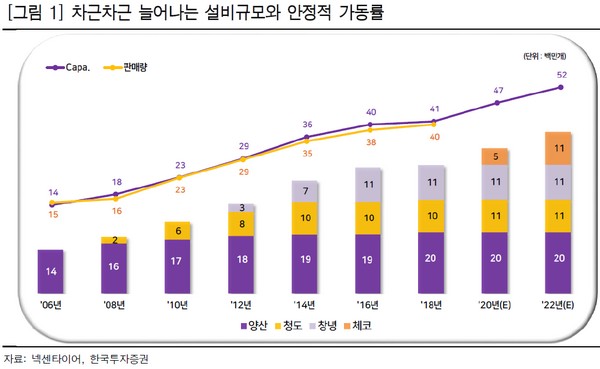

그는 “넥센타이어 주가는 지나치게 저평가된 수준으로 체코공장도 2020년 상반기에 2기 공장을 착공할 계획”이라며 “규모의 경제 달성을 통해 1기 공장의 수익성을 조기에 끌어 올릴 전망으로, 타이어 업황은 부진하나 넥센타이어가 성장할 여력은 여전히 충분하다”고 덧붙였다.

![고유가 피해지원금 기준은? 역대 민생지원금 살펴보니… [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2207785.jpg)

![[단독] 삼성·SK 등 국무조정실 규제합리화추진단에 인력 파견한다 [규제혁신 ‘기업 DNA’ 수혈]](https://img.etoday.co.kr/crop/140/88/2315716.jpg)

![[단독] 서울 시민 빚의 목적이 바뀌었다⋯주택 구매 제치고 전세 보증금 부채 1위 [달라진 부채 지형도 ①]](https://img.etoday.co.kr/crop/140/88/2315639.jpg)

![탈원전은 가라…유럽 기업들, SMR 선점 경쟁 뛰어들어 [글로벌 SMR 제조 패권 경쟁 ①]](https://img.etoday.co.kr/crop/140/88/2315730.jpg)

![[급등락주 짚어보기] LIG넥스원 상한가⋯엔비디아 ‘광통신’이 이끈 코스닥 上](https://img.etoday.co.kr/crop/85/60/2316334.jpg)

![[채권마감] 주요금리 ‘2년4개월만 최대폭 하락’, 종전기대+WGBI+포모](https://img.etoday.co.kr/crop/85/60/2316294.jpg)

![[오늘의 주요공시] LG씨엔에스·삼성중공업·롯데쇼핑 등](https://img.etoday.co.kr/crop/85/60/2312693.jpg)

![[환율마감] 종전 기대감…원·달러 28.8원 급락 ‘올 최대 낙폭’](https://img.etoday.co.kr/crop/85/60/2306536.jpg)

![[장외시황] 레메디, 5주 최고가 기록](https://img.etoday.co.kr/crop/85/60/2316268.jpg)

![급기야 '이것'까지 등장⋯올해의 '참신한 앨범' 주인공은? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2316309.jpg)

![원·달러 환율 28.8원↓…코스피 8.44% '폭등', 코스닥 6.06% 상승 [포토]](https://img.etoday.co.kr/crop/300/190/2316284.jpg)