하이투자증권은 6일 SK머티리얼즈에 대해 자회사의 꾸준한 성장과 신규 사업의 실적이 기대된다며 목표주가 24만 원, 투자의견 매수를 유지했다.

송명섭 하이투자증권 연구원은 “3분기 매출액은 2020억 원으로 기존 전망치(1937억 원)를 상회했지만 영업이익은 561억 원으로 기존 전망치(574억 원)를 소폭 하회했다”라고 말했다.

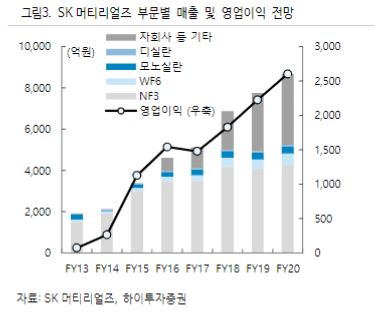

송 연구원은 “고객사의 NAND 생산량 증가와 동사의 시장 점유율 상승에 따라 NF3, WF6의 출하량이 각각 10%, 15% 증가했다”고 분석했다. 이어 “SK 트리켐의 매출도 20% 이상 늘어나 매출 개선에 긍정적인 영향을 줬다”고 설명했다.

그는 “반도체 업황 회복과 동사의 시장 점유율 상승효과가 고객사들의 LCD 생산량 감소 효과와 겹쳐지며 기존 주력 사업인 특수가스 부문은 내년에도 실적 개선이 어려울 전망”이라고 내다봤다.

송 연구원은 “다만, 아직 클린룸이 가동되지 않는 SK하이닉스의 M15 NAND 라인 2층이 내년 양산을 개시하거나 M16 DRAM 라인의 완공이 앞당겨질 경우, SK에어가스의 산업용 가스 실적은 대폭 개선될 수 있을 것”으로 전망했다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![[단독] 국힘, 지선 막판 정이한 단일화 접촉…‘부산청년부시장’ 제안도](https://img.etoday.co.kr/crop/140/88/2358505.jpg)

![7월 초순 수출 298억불 '역대 최고'⋯반도체 193% 급증 [종합]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![[특징주] 美ㆍ이란 공습 재개에 정유주 급등⋯S-Oil 8%·SK이노베이션 10%↑](https://img.etoday.co.kr/crop/85/60/2358643.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![영장심사 마친 '내란 가담 의혹' 강호필 전 사령관 [포토]](https://img.etoday.co.kr/crop/300/190/2358732.jpg)