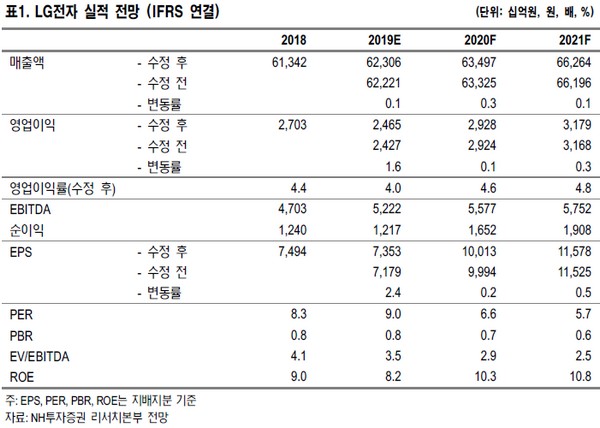

NH투자증권 고정우 연구원은 “하반기 이익이 감소하는 상황에서 주가도 동반 하락해 밸류에이션은 충분히 낮은 상황으로, 다만 LG전 주가는 실적을 민감하게 반영하는 특징을 가지고 있다”며 “4분기 이익 저점을 예상하더라도 여전히 변동성은 존재하는바, 투자 매력 회복 속도는 빠르지 않을 수 있어 2020년 1분기 실적 회복 및 상고하저 흐름이라는 전망이 가시화될 때 투자 심리가 크게 개선될 것”이라고 내다봤다.

고 연구원은 “3분기 실적은 매출액 15.8조 원, 영업이익 5922억 원으로 3분기 스마트폰 사업의 비용 감소에 따른 손실 폭 축소와 연결 자회사인 LG이노텍의 카메라 모듈 출하 증가에 실적 성장을 예상한다”며 “특히 스마트폰 사업은 2분기 베트남 공장 이전 비용이 발생했으나 3분기에는 추가 이전 비용 발생이 제한적일 것”이라고 예상했다.

그는 “4분기 영업이익은 3199억 원으로 전망되고 상고하저 이익 흐름은 어닝구조 특성상 수년째 반복되고 있는 현상으로 충분히 예견된 실적 하락”이라며 “4분기에는 대표 가전 제품군(에어컨 등)의 계절적 비수기 영향, TV 사업의 연말 판매촉진 프로모션 비용으로 이익이 감소할 것”이라고 추정했다.

![[단독] 삼성·SK 등 국무조정실 규제합리화추진단에 인력 파견한다 [규제혁신 ‘기업 DNA’ 수혈]](https://img.etoday.co.kr/crop/140/88/2315716.jpg)

![[단독] 서울 시민 빚의 목적이 바뀌었다⋯주택 구매 제치고 전세 보증금 부채 1위 [달라진 부채 지형도 ①]](https://img.etoday.co.kr/crop/140/88/2315639.jpg)

![탈원전은 가라…유럽 기업들, SMR 선점 경쟁 뛰어들어 [글로벌 SMR 제조 패권 경쟁 ①]](https://img.etoday.co.kr/crop/140/88/2315730.jpg)

![국내 제약사들, 글로벌 빅파마 백신 품고 매출 공략[K백신 성공기②]](https://img.etoday.co.kr/crop/140/88/2315600.jpg)

![[특징주] 두산, 9%대 급등⋯자사주 소각·배당 등 밸류업 공시](https://img.etoday.co.kr/crop/85/60/2316154.jpg)

![[특징주] 부품 공급망 정상화 기대감…대덕전자 등 반도체 소·부·장株, 일제히 급등](https://img.etoday.co.kr/crop/85/60/2315960.jpg)

![“전고체는 방산에서 먼저 터진다”...삼성SDI, 로봇·ESS까지 확장 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2315981.jpg)

![다주택자 수도권 주담대 연장 막힌다...나는 해당될까? [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2316180.jpg)