종합건강보험, 암보험, 의료실비보험…. 보험회사도 다양하고 보험상품도 다양하고 특약에 따라 보장과 보험료까지 달라진다. 이것 저것 따져보기 시작하면 보험처럼 선듯 가입하기 어려운 게 없다.

보험설계사와 상담을 통해 내게 맞는 보험에 가입하고자 찾아보지만, 그 때마다 왠지 꺼림칙한 것도 사실. 보험설계사가 지나치게 과다한 보험 상품을 권하는 게 아닌가하는 의심도 떠나질 않는다.

매월 수만~수십만 원의 보험비가 빠져나가는 것을 보면 나이를 먹을수록 부담일 수밖에 없다. 막상 나이를 먹어가면서 불필요하다고 생각하는 보험은 해지하려니 그동안 낸 보험료가 아깝고, 해지환급금은 100% 돌려받지도 못하다 보니 아쉬움이 생긴다.

왜 이런 일이 발생하는 것일까. 현직 보험사는 보험에 대한 이해가 없이 보험에 가입하는 경우가 많다 보니 이런 일이 발생한다고 조언한다. 보험 가입 시 해당 보험상품으로 어떤 때 혜택을 받을 수 있는지조차 제대로 알지 못하다 보니, 막상 보험사로부터 보장이 필요할 때 제대로 된 혜택을 못 받는 경우도 생긴다.

그렇다면 보험 가입 시, 혹은 기존에 가입된 보험에서 눈여겨 봐야 할 것은 무엇이 있을까? 동양생명 김다은 보험설계사로부터 보험 가입 시 주의해야 할 점을 들어봤다.

◇CI(Critical Illiness)보험 가입 시 '중대한'이란 단어에 주목하라

CI보험은 2000년대 초부터 꾸준하게 많이 판매된 종신보험 상품 중 하나다. 삼성생명에서는 '리빙케어'라는 단어를 쓰기도 한다.

여기서 주목해야 할 것은 약관 내용 중 '중대한'이라는 단어가 가져오는 숨은 의미다.

일반적으로 보험에 가입할 때 약관을 꼼꼼하게 확인하는 사람은 없을 것이다. 일반적으로 암, 뇌졸중, 급성심근경색 보장을 준비할 때 앞에 어떠한 단어도 붙지 않아야 한다.

하지만 '중대한' 암, '중대한' 뇌졸중, '중대한' 급성심근경색의 경우 일반적으로 3대 질병이 중대하다고 생각하기 때문에 무심코 넘어가는 경우도 많지만, 약관에서 정의하는 내용은 진단 시 바로 지급이 되지 않고 조건부로 지급이 된다는 사실을 꼭 알고 넘어가야 한다.

같은 암진단, 같은 뇌졸중 진단, 같은 급성심근경색 진단을 받는다고 해도 '중대한' 암, '중대한' 뇌졸중, '중대한' 급성심근경색이 아니면 보험금을 받지 못하기 때문이다. 여기서 '중대한' 질병에 대해서는 보험사 상품별로 별도의 조항이 명시돼 있다.

예를 들어 '중대한' 뇌졸중이라면 장해분류표에서 정한 '신경계에 장해가 남아 일상생활 기본동작에 제한을 남긴 때'의 지급률이 25% 이상인 장해상태처럼 특정 기준이 있는 셈이다.

무조건 암이라고, 뇌졸중이라고, 급성심근경색이라고 보장을 받을 수 있는 게 아니다 보니 자칫 질병에 걸리고 뒤늦게 자신의 보험 가입 문제를 아는 경우가 많다.

다만 이 보험이 무조건 나쁘다는 것은 아니다. 일반적으로 받을 수 있는 진단비가 잘 갖춰진 후에 한 번 더 이중으로 보장을 보완해 준다면 좋은 보험일 수도 있으므로 CI보험을 갖고 있다면 전문가와 상의해 보는 것이 제일 중요하다.

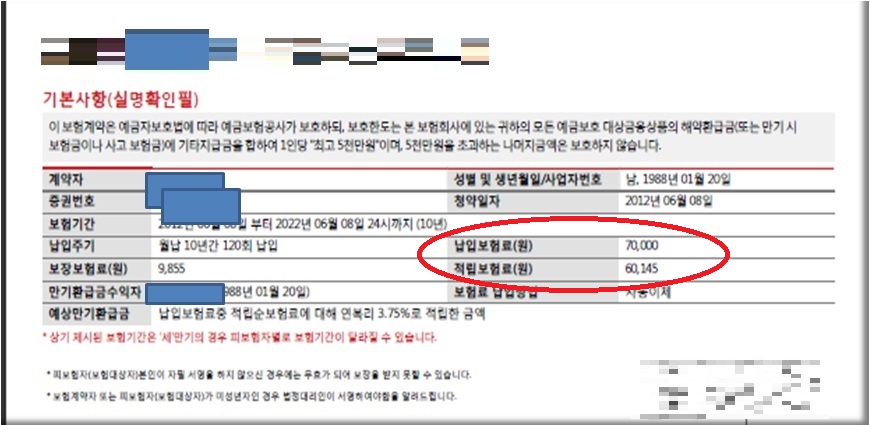

◇'적립보험료'라는 말에 혹하지 말라

적립보험료는 생명보험사에서는 다루지 않고, 손해보험사에서 다루는 부분이다. 대표적으로 의료실비보험, 운전자보험, 화재보험에 가입할 때에 주의해야 할 사항이다.

보험 가입 시 맨 앞부분을 확인해 보면 '납입보험료', '보장보험료', '적립보험료' 등 세 가지로 나뉘는 것을 볼 수 있다.

여기서 '납입보험료=보장보험료 적립보험료'의 의미다. 보험은 보장을 받기 위해 가입하는 것이지, 적립하려고 드는 것이 아니다.

일부 보험설계사가 만기 때 환급금을 높게 해준다는 달콤한 말에 속아 넣게 되는 것이 대부분인데 그 돈을 차라리 적립보험료로 넣지 않고 연금상품이나 다른 저축 상품에 투자했다면 이자는 더 높게 받을 수 있다. 쉽게 말해 적립보험료는 굳이 안 내도 되는 보험료라는 사실이다.

실제로 적립보험료는 갱신형 특약 갱신 시 발생하는 추가 보험료를 미리 넣어두고 차감하는 용도로도 쓰인다. 미리 내서 적립해놓고 갱신되는 보험료를 차감해 갱신 시 보험료가 덜 오르는 착시효과를 보이는 셈이다.

또한 소멸형 또는 순수보장형 상품 만기 시 환급받는 용도로도 쓰이지만, 만기환급형 상품에 가입한다고 만기 시 본인이 납입한 총 보험료를 전부 돌려받을 수는 없다. 납입한 주계약에 대한 보험료만 환급되며, 갱신형 특약에 대한 부분은 소멸하는 것이다.

적립보험료는 각 보험상품이나 보험회사마다 돌려받을 수 있는 한도가 다르니 우선 적립보험료가 있는지 확인해보는 것이 제일 중요하다.

◇갱신형보험, 무조건 나쁘다고?…"저렴한 보험료로 큰 진단비 받을 수도"

보험에는 일반적으로 갱신형보험과 비갱신형보험, 두 종류가 있다. 갱신형보험은 초기 보험료가 비갱신형보험에 비해 낮지만, 보험상품에 따라 일정 기간을 주기로 갱신을 통해 보험료가 오르게 된다. 비갱신형보험은 초기 보험료가 끝까지 지속되는 보험으로, 초기 보험료가 갱신형보험에 비해 비싼 것이 단점이다.

일반적으로 갱신형보험이 초기 보험료는 낮지만, 매번 갱신을 통해 보험료가 오르다 보니 무조건 나쁘다고 인식하는 경우가 많다.

하지만 갱신형보험이 무조건 나쁜 것은 아니다.

예를 들면 나이가 많고 아픈 적이 있는 사람은 갱신형보험이 가장 적합하다. 질병에 노출될 확률이 높은 사람들은 가입 초기 저렴한 보험료로 준비하다가 진단 시 저렴한 보험료로 큰 진단금을 받을 수 있기 때문이다.

반면 20~30대는 갱신형보험과 비갱신형보험의 보험료가 큰 차이가 없으므로 미리 경제활동기에 납입을 끝내고 노후를 준비하는 것이 좋다.

이 밖에 유전, 직업 특성, 주변 환경적인 부분을 고려해서 본인한테 적합한 설계가 무엇인지 고려해 보험에 가입하는 것이 현명하다.

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2359368.jpg)

![2026 복날…초복·중복·말복 중 가장 더운 날은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2359380.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/85/60/2359368.jpg)

![2026 복날…초복·중복·말복 중 가장 더운 날은? [그래픽 스토리]](https://img.etoday.co.kr/crop/85/60/2359380.jpg)

!['내년도 최저임금, 운명의 날' [포토로그]](https://img.etoday.co.kr/crop/85/60/2359292.jpg)

![북중미 월드컵, 마지막 '관전 포인트' 총정리 [이슈크래커]](https://img.etoday.co.kr/crop/85/60/2358829.jpg)

![코스피 폭락 7000선 붕괴, 검은 월요일 [포토로그]](https://img.etoday.co.kr/crop/85/60/2358890.jpg)

![경고 나온 지독한 더위⋯폭염 언제까지? [이슈크래커]](https://img.etoday.co.kr/crop/85/60/2358874.jpg)

![내가 사는 곳에 소각장 설치, 서울시민 65% 동의 [데이터클립]](https://img.etoday.co.kr/crop/85/60/2358868.jpg)

![수박, 아직도 잘라만 드시나요?⋯올여름 활용법 총집합 [이슈크래커]](https://img.etoday.co.kr/crop/85/60/2358797.jpg)

![홈플러스 대형마트 임시휴업, 청산절차 시작되나 [포토로그]](https://img.etoday.co.kr/crop/85/60/2358767.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/85/60/2278370.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)