(자료제공=키움증권)

키움증권은 아모레퍼시픽이 실적 모멘텀 부재로 1분기 영업이익이 시장 컨센서스를 하회할 것으로 전망하며, 투자의견을 매수에서 Underperform(시장수익률 하회)으로 하향 조정하고 목표주가는 22만 원을 유지했다.

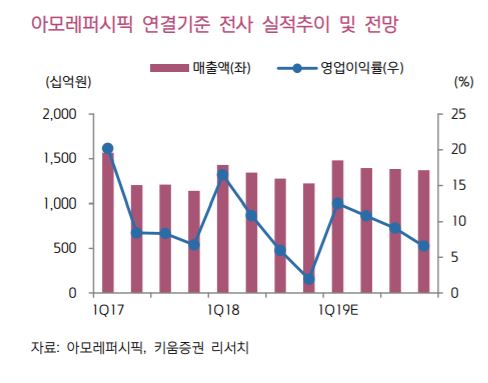

10일 키움증권은 아모레퍼시픽이 1분기 매출액 1조4808억 원, 영업이익 1856억 원을 기록할 것으로 추정했다. 이는 전년 대비 매출액은 3.4% 증가, 영업이익은 21.3% 감소한 수치다.

조경진 키움증권 연구원은 “화장품 사업부의 주요 판매채널인 면세점의 매출액 비중은 약 42.7%로 매출액 3546억 원으로 추정한다”며 “2월 누적 면세점 시장 성장률인 24% 보다 낮은 성장률을 기록할 것”이라고 전망했다.

또한 조 연구원은 “순수 국내 채널인 백화점(-6.7%), 방문판매(-10.1%), 아리따움(-15.8%), 할인점(-14.3%) 등은 지난해 4분기에 이어 역성장을 지속할 것”이라고 예상했다.

조 연구원은 “국내외 채널 정비 기간으로 고정비 부담과 매출 성장이 제한적일 것으로 판단돼 1분기 연결기준 영업이익 기준 시장 컨센서스를 하회할 것으로 예상한다”며 “실적 측면에서의 모멘텀 부재와 밸류에이션 부담이 높아진 이유로 투자의견을 Underperform(시장수익률 하회)으로 변경한다”고 말했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![[특징주] AI 전력주, 데이터센터 수요 기대에 동반 급등…효성중공업 10%↑](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)