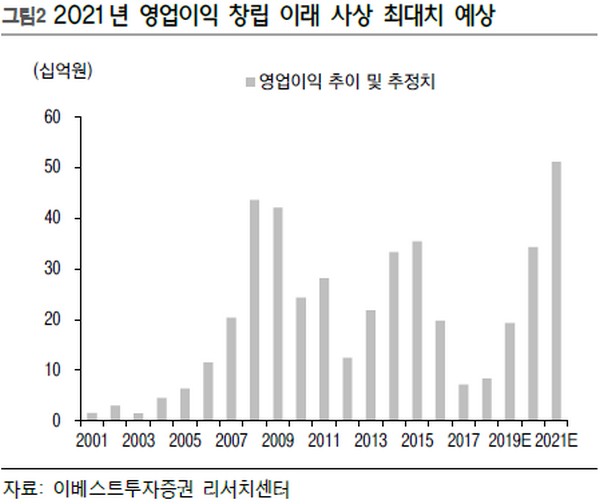

이베스트투자증권 양형모 연구원은 “세진중공업은 그동안의 실적으로 고객이 다양해지는 중이고 기술력을 바탕으로 신규 사업 영역에 침투하면서 사업이 다각화되는 중”이라며 “또 불황기에 유일하게 살아남으면서 고객으로부터 발주 물량이 집중되고 있고, 2014~2018년 불황기에 고정비용을 줄이는 한편 2018년 하반기부터 매출이 지속 증가하면서 레버리지 효과가 극대화되고 있다”고 말했다.

양 연구원은 “회사 측 내부 매출액 전망은 2020년 5000억 원, 2021년 6000억 원이고, 당사 리서치본부 매출액 추정치는 보수적인 수준에서 2020년 4000억 원, 2021년 4900억 원”이라며 “세진중공업의 향후 성장 그림은 매출액 5000억 원 이상, 영업이익률은 10% 수준으로, 시가총액 2000억 원이 안 되는 현재 주가 수준은 적극 매수 구간”이라고 판단했다.

그는 “회사가 보유한 울산 부지를 보수적인 수준에서 평당 180만 원으로 자산재평가를 하게 되면 BPS(주당순자산가치) 증대 효과는 4060원”이라며 “내부적으로 자산재평가는 확정됐고 결국 자산재평가를 하게 되면 BPS는 8000원을 웃돌게 되고, 이를 고려하면 PBR(주가순자산비율)은 0.57배에 불과하다”고 덧붙였다.

![탈모 1000만명 시대 해법 논의…이투데이, ‘K-제약바이오포럼 2026’ 개최[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2334070.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2335576.jpg)

![[환율마감] 원·달러 1510원 육박 한달보름만 최고, 안전선호+외인 코스피 투매](https://img.etoday.co.kr/crop/140/88/2335160.jpg)

![마트 치킨은 왜 유독 쌀까? 밖에서 사 먹는 음식이 계속 비싸지는 소름 돋는 이유 [T같은F]](https://i.ytimg.com/vi/hSzVuMJApiM/mqdefault.jpg)

![[오늘의 주요공시] NAVERㆍLG생활건강 등](https://img.etoday.co.kr/crop/85/60/2335663.jpg)

![[채권마감] 강보합 장단기금리차 7일만 축소, 금융투자 선물매수](https://img.etoday.co.kr/crop/85/60/2320093.jpg)

![[장외시황] 져스텍, 공모주 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2335650.jpg)

![애는 엄마가 집에서 봐야 한다고요?…18년 만에 바뀐 인식 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2335576.jpg)

![삼성전자 1분기 직원 평균 월급 1200만 원 [포토]](https://img.etoday.co.kr/crop/300/190/2335643.jpg)