지난 2000년 의약분업 이후 국내제약사들은 비약적인 외형 확대를 이뤄냈다. 의약품 생산실적은 2000년 6조4566억원에서 2015년 16조9696억원으로 2.6배 늘었다. 매출 기준 선두 제약사의 매출 규모는 2000년 4179억원(옛 동아제약)에서 지난해 1조3208억원(유한양행)으로 껑충 뛰었다.

제약사들의 외형 성장의 핵심은 제네릭 사업이라는 것은 부인할 수 없는 사실이다. 제약사들은 신약 개발 재원 마련을 목표로 제네릭 사업에 적극적으로 뛰어들었고 효과를 톡톡히 봤다.

이미 의료진이 써왔던 약이기 때문에 제약사 입장에서는 판매하려는 의약품이 어떤 제품인지 굳이 설명할 필요가 없다. 오리지널 의약품이 구축한 시장이 있어서 기대할 수 있는 매출이 어느 정도인지 미리 예측이 가능한 '계산이 서는 시장'이다.

하지만 최근 영업현장에서는 “제네릭으로 돈 벌기 힘들다”라는 얘기가 심심치 않게 들린다. 실제로 제네릭 시장과 관련된 각종 지표들이 ‘제네릭으로 돈 버는 시대’의 종식을 알리고 있다.

◇제약사 제네릭 실적 평준화 현상 ‘뚜렷’

우선 과거와는 달리 제약사들이 제네릭 시장에서 ‘재미’를 보지 못하는 분위기다. 최근 제약사들의 처방실적 추이를 살펴보면 상위제약사가 하락세를 보이고 중소·중견제약사의 상승세가 두드러지는 현상이 뚜렷했다.

건강보험심사평가원이 국회에 제출한 의약품 처방실적 자료를 보면 지난 2011년 기준 상위 40개 업체의 처방실적은 6조1492억원에서 지난해 6조4234억원으로 4.5% 늘었다. 도입신약과 같은 외부요인을 배제하고 자체개발 의약품의 실적 추이를 살펴보기 위해 처방실적을 활용했다.

상위권 제약사와 중위권 제약사의 성장세를 비교하기 위해 1~20위와 21~40위의 처방실적을 분석했다. 1~20위의 처방실적은 2011년 4조6506억원에서 지난해 4조6601억원으로 0.2% 증가하는데 그친 반면 21~40위의 처방실적은 같은 기간 1조4986억원에서 1조7643억원으로 17.7% 신장하며 대조를 이뤘다.

상위권 제약사 중 대웅제약(-15.0%), 동아에스티(-32.6%) 등 뿐만 아니라 최근 매출 급상승세를 기록 중인 유한양행도 14.9% 감소했다. 중위권 제약사 중에는 대원제약(68.5%), 경동제약(32.0%), LG생명과학(107.3%), 명인제약(43.2%), 하나제약(72.3%) 등의 처방실적이 급증했다. 이 수치만 보면 상위권 제약사의 처방실적이 중위권 제약사보다 주춤한 것만은 분명해 보인다. 상위 10개사의 처방실적은 2011년 3조2653억원에서 지난해 3조1261억원으로 4.3% 쪼그라들었다.

최근 들어 국내제약사들이 많은 신약 성과를 내고 있지만 아직까지는 시장 판도를 바꿀만한 대형 신약이나 개량신약이 많지 않은 현실을 감안하면 제약사들의 처방실적은 제네릭의 성적표와 직결된다. 상위권 제약사들이 상대적으로 제네릭 사업의 성장세가 부진하다는 결론을 도출할 수 있다.

◇리베이트 규제 강화·약가제도 개편으로 제네릭 시장 판도 재편

제약사들의 처방실적 흐름은 정부의 정책 변화와 연관성이 짙어 보인다.

우선 처방현장에서 강력한 리베이트 규제가 도입되면서 상위제약사들의 처방실적 감소에 영향을 미쳤을 것이란 관측이 제기된다. 지난 몇 년간 정부는 강력한 의약품 리베이트 규제를 가동했다. 리베이트를 주고받는 자를 모두 형사처벌하는 쌍벌제가 2010년부터 시행됐고, 2014년에는 리베이트로 적발된 의약품은 건강보험 적용을 중단하는 처벌 기준도 신설됐다. 리베이트 의약품의 판매금지 기간도 1개월에서 3개월로 확대됐다. 제약사들이 2000년대 초반과 같이 적극적으로 영업을 펼칠 수 없는 환경이다.

2000년 의약분업 이후 약물 사용량이 급증하면서 강력한 영업력을 갖춘 제약사들이 가파른 성장세를 보였지만 리베이트 규제 강화 이후 적극적인 영업활동을 펼치지 못하면서 처방의약품 시장도 업체별 평준화 현상이 두드러졌다는 분석이 나온다.

이 논리는 녹십자(백신·혈액제제), JW중외제약(수액제) 등 특정 분야에 강점을 갖는 일부 업체를 제외하면 상위제약사와 중소제약사간 보유한 의약품의 차이가 크지 않다는 데에서 기반한다. 상위제약사들이 2000년 이후 괄목할만한 성장을 나타냈지만 주로 제네릭 영역에서 매출을 끌어올렸기 때문이다. 국내제약사가 개발한 신약의 생산실적은 2015년 1587억원으로 전체 시장 규모에 비하면 미미한 수준이다.

제약사들이 전반적으로 유사한 의약품을 보유한 상황에서 영업력도 큰 차이가 없다면 처방실적도 업체간 편차가 줄어드는 것이 당연한 이치다.

다만 특정 제약사나 영업사원에 대한 의료진의 신뢰도 또는 호감도에 따라 제네릭의 처방 여부가 결정되는 경우가 많다.

실제로 건강보험에 등재된 의약품 개수를 보면 제약사 매출과 품목 수가 비례하지는 않는다.

지난 5월1일 기준 한미약품이 457개로 가장 많은 건강보험 의약품을 보유한 가운데 종근당(379개), JW중외제약(370개), 신풍제약(352개) 순으로 조사됐다. 한림제약(281개), 하나제약(264개), 명문제약(240개), 명인제약(233개) 등 중견제약사들은 유한양행(188개), 대웅제약(216개) 등 상위 제약사들보다 더 많은 품목을 보유했다.

약가제도의 변화도 제네릭 평준화의 요인으로 지목된다. 보건복지부는 지난 2012년부터 약가제도 개편을 통해 특허만료 신약의 가격을 특허만료 전의 80%에서 53.55%로 내렸다. 제네릭의 가격 기준도 특허 전 오리지널 가격의 64%에서 53.55%로 떨어졌다. 복지부는 2012년 4월 기존에 판매 중인 의약품에도 새 약가제도 기준을 적용하는 일괄 약가인하를 단행했다. 이때 건강보험 의약품의 가격이 평균 14% 인하됐다. 당시 건강보험 적용을 받는 의약품 1만3814개 중 6506개 품목의 약가가 깎였다.

약가제도 개편의 핵심은 오리지널 의약품과 제네릭의 가격을 동일한 수준으로 책정한다는 내용이다. 보험약가가 100원인 오리지널 의약품은 특허가 만료되면 최종적으로 53.55원으로 떨어진다. 제네릭도 오리지널과 똑같은 53.55원까지 받을 수 있다. 기존에는 제네릭 의약품의 약가는 오리지널의 80% 넘지 못하도록 제한됐다. 제약사들이 제네릭의 약가를 자진 인하하지 않을 경우 오리지널에 비해 가격 경쟁력을 발휘하기 힘든 구조다.

과거에는 신약의 특허가 만료돼 제네릭 제품들이 시장에 진입하면 신약의 매출은 급감하는 패턴이 반복됐지만 최근에는 제네릭 등장 이후에도 처방량이 줄어들지 않는 신약도 종종 발견된다.

화이자의 고지혈증치료제 ‘리피토10mg’은 2011년 처방실적 721억원에서 지난해 866억원으로 5년새 20.1% 늘었다. 하지만 보험약가가 917원에서 662원으로 떨어진 것을 감안하면 처방량은 7863만개에서 1억3082만개로 66.3% 증가했다는 계산이 나온다. 리피토10mg의 제네릭이 110개 등재됐는데도 도리어 매출은 증가하는 매우 이례적인 현상이다.

리피토10mg의 제네릭 110개의 보험상한가를 살펴보면 86개 제품이 리피토(662원)와 유사한 660~663원으로 약가가 책정됐다. 106개 제품이 600원 이상의 약가를 받았다. 제네릭 제품이 오리지널에 비해 가격 경쟁력을 갖추지 못하기 때문에 처방현장에서 영향력을 확대하기 힘든 상황이다.

◇허가규제 완화로 제네릭 진입 봇물..영세제약사 급증

양적으로 제네릭 개수가 많아졌다는 점도 시장 평준화를 부추기는 요인으로 분석된다.

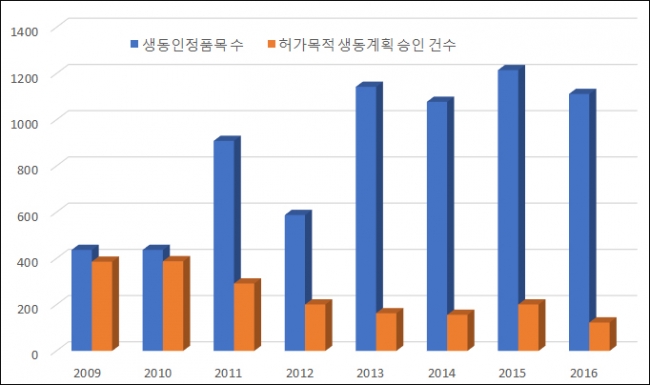

식품의약품안전처가 집계한 생물학적동등성(생동성) 인정품목을 보면 2009년 437개 품목에서 지난해 1112개로 2.5배 늘었다. 7년새 시장에 진입한 제네릭 수가 2.5배 많아졌다는 의미다. 반면 제약사들이 제네릭 허가를 위해 진행하는 생동성시험 건수는 2009년 386건에서 지속적으로 감소세를 나타내다 지난해 123건으로 7년 동안 3분의 1 수준으로 줄었다. 제네릭 허가 건수는 급증하는 반면 제네릭 허가를 위한 생동성시험 시도가 크게 감소했다는 의미다.

지난 2011년 11월 공동 생동 규제가 폐지된 이후 다른 업체에서 제네릭을 생산해 허가받는 ‘위탁 제네릭’이 크게 늘었다.

당초 식약처는 같은 공장에서 생산한 제네릭이더라도 생동성시험은 2개사까지만 함께 진행토록 제한하는 공동(위탁)생동 제한 규정을 시행했다.

같은 공장에서 똑같은 공정을 통해 같은 성분의 6개 제네릭을 생산하더라도 생동성시험은 2개씩 3그룹으로 나눠서 진행해야 한다는 의미다. A제약사가 B사가 생산중인 제품을 제품명만 다르게 위탁받아 생산하고 허가를 받을 때에도 A사가 별도로 생동시험을 진행해야만 허가를 내줬다. ‘같은 공장에서 생산하는 똑같은 의약품인데도 임상시험을 따로 진행하토록 하는 것은 불합리한 규제’라는 제약업계의 지적에 2011년 이 규제는 사라졌다.

여기에 지난 2014년 의약품을 생산하는 모든 공장은 3년마다 식약처가 정한 시설기준을 통과해야 의약품 생산을 허용하는 내용의 ‘GMP 적합판정서 도입’이라는 새로운 허가 제도를 시행하면서 허가용 의약품을 의무적으로 생산해야 하는 규정이 큰 폭으로 완화됐다.

기존에는 다른 업체가 대신 생산해주는 위탁 의약품이 허가를 받으려면 3개 제조단위(3배치)를 미리 생산해야 했지만 적합판정을 통과한 제조시설에서 생산 중인 제네릭을 제품명과 포장만 바꿔 허가받을 때 절차가 간소화됐다.

이에 따라 제약사 입장에서는 허가 신청 수수료 100만원 안팎만 부담하면 별도의 생동성시험과 허가용 의약품 생산 절차를 거치지 않고도 위탁 제네릭 허가가 가능해졌다.

만약 매년 생동성시험 계획을 승인받은 제품이 이듬해 시판허가를 받는다고 가정하면(통상 생동성시험 계획 승인부터 시판허가까지 9~12개월 가량 소요), 2009년 386개 품목이 허가목적으로 생동시험 계획을 승인받은 이후 2010년에 437건의 제네릭 허가가 이뤄졌다. 허가받은 제네릭의 88%는 직접 생동성시험을 진행했다는 의미다.

이에 반해 2015년 201건의 생동성시험계획이 승인받았는데, 지난해 5.5배 많은 1112건의 제네릭이 시판 허가를 받았다. 지난해 허가받은 제네릭 5개 중 4개는 직접 생동성시험을 진행하지 않은 위탁제네릭이라는 추정이 나온다.

제네릭 개수의 증가는 시장 경쟁 심화를 초래한다. 과거에 비해 시장 경쟁은 더욱 치열해지는데다 리베이트 규제로 적극적인 영업을 펼칠 수 없어 제네릭 시장의 평준화가 불가피하다는 지적이다.

◇경쟁심화로 신규 제네릭 시장서 특정 제품 독식 현상 소멸

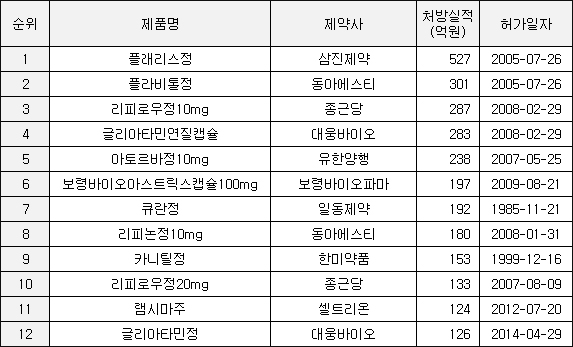

지난해 제네릭 제품 청구실적 순위를 보면 삼진제약의 ‘플래리스’(527억원), 동아에스티의 ‘플라비톨’(301억원), 종근당의 ‘리피로우10mg'(287억원), 대웅바이오의 ’글리아타민‘(283억원), 유한양행의 ’아토르바10mg'(238억원) 등이 상위권에 포진했는데 모두 특허만료된지 10년 이상 지난 신약의 제네릭 제품들이다. 최근 특허가 만료돼 새롭게 열린 제네릭 시장에서는 100억원 이상의 매출을 올리는 제네릭이 등장하지 않는다는 얘기다.

영업환경 변화도 제네릭 개수 증가의 요인이라는 분석도 제기된다. 최근 전문 영업 대행 업체(CSO, Contract Sales Organization)를 활용한 제네릭 영업도 활성화되고 있다. CSO는 제약사가 일정 비용을 지불하고 특정 제품의 영업을 전담하는 업체다. 주로 제약사 영업사원 출신으로 구성됐다. 신흥 업체나 영세 제약사를 중심으로 자체 영업조직을 구축하지 않고 CSO를 활용한 제네릭 영업이 늘고 있다는 뜻이다.

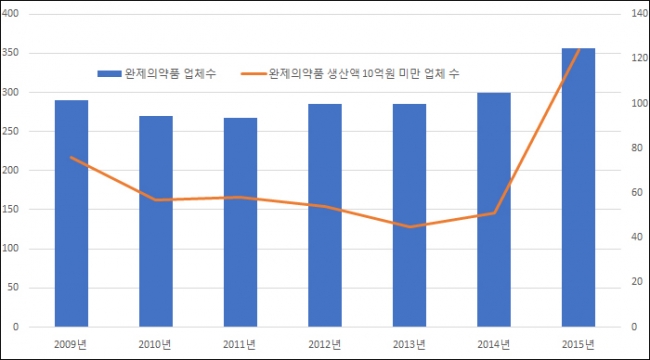

최근 영세제약사가 많아졌다는 점도 눈에 띄는 변화다. 식품의약품안전처에 따르면 2015년 완제의약품 생산 업체는 총 356곳으로 집계됐다. 2014년 299곳 대비 19.1% 늘었다.

기존에 완제의약품 생산업체 수는 지난 2009년 290곳에서 2014년 299곳으로 정체를 보였지만 2015년에만 57곳 증가한 것으로 집계됐다. 2015년 기준 완제의약품 생산 실적이 10억원 미만인 업체는 124곳에 달했다. 2014년 51곳에서 2배 이상 늘었다. 전체 제약사 356곳 중 3분의 1 가량은 연간 완제의약품 생산량이 10억원에도 못 미친다는 얘기다.

이들 124곳의 전체 생산규모는 총 183억원로 집계됐다. 업체당 평균 완제의약품 생산액이 1억4758만원에 불과했다. 전체 업체 수의 3분의 1을 차지하는 제약사 124곳이 생산하는 의약품 규모는 전체(14조8560억원)의 0.1%에 그친다는 의미이기도 하다.

영세 제약사들이 많아지면서 업체당 평균 생산실적도 크게 줄었다. 제약사 1곳당 평균 생산실적은 지난 2010년 527억원에서 지난해 417억원으로 5년새 20.9% 감소했다. 제네릭 시장 진입 장벽이 낮아지면서 새롭게 시장에 뛰어드는 제약사가 증가한 것으로 진단된다.

결과적으로 강력한 리베이트 규제, 허가와 약가제도의 변화 등이 복합적으로 작용하면서 최근 열린 제네릭 시장에서는 특정 제품이 독식하지 않는 하향 평준화 현상이 자리잡고 있다는 해석이 가능하다. ‘제네릭으로 돈 버는 시대’가 저물고 있다는 의미다. 이미 자체 R&D 역량을 활용한 신약이나 개량신약, 차별화된 경쟁력을 갖춘 제네릭이 아니면 국내 시장에서는 더 이상 영향력을 발휘하기 힘든 시대가 깊숙이 스며들었다.

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![입추매직 '불발', 처서매직은 올까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2370270.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2370312.jpg)

![서울시, 정부에 정비사업 규제 완화 '건의'⋯국토부 "협의 중" 입장만 [종합]](https://img.etoday.co.kr/crop/140/88/2370238.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

![[BioS]블랙록, 알테오젠 지분 5.03% 취득](https://img.etoday.co.kr/crop/85/60/2370338.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2370312.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)