지난해 동양생명을 인수한 중국 안방보험이 일시납 저축성보험 규모를 20배 가까이 늘리며 회사 ‘덩치키우기’에 박차를 가하고 있다. 최근 안방보험은 생보업계 11위인 알리안츠생명 한국법인까지 인수하는 등 국내 보험시장 지배력 확장에 속도를 내고 있다.

앞서 안방보험은 지난 6일 독일 알리안츠그룹과 알리안츠생명 한국법인 지분 100%를 인수하는 주식매매계약(SPA)을 체결했다.

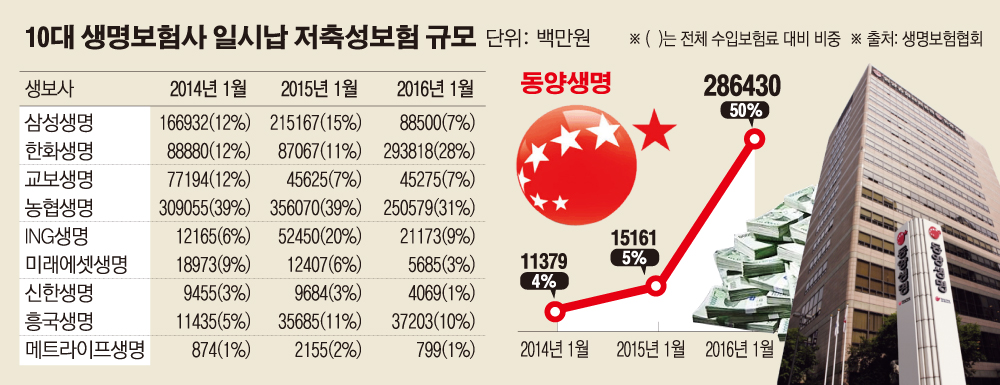

15일 보험업계에 따르면, 동양생명이 거둬들인 일시납 저축성보험 상품 보험료는 지난해 1월 151억원에서 올해 1월 2864억원으로 19배 급증했다. 전체 수입보험료 중 일시납 저축성보험의 보험료가 차지하는 비중도 같은 기간 5%에서 50%로 10배 증가했다.

보험사가 저축성보험 일시납 비중을 늘리면 외형을 키우고 단기간 내 수익성을 향상시키는 데 도움이 된다. 일시납은 매월 정기적으로 보험료를 내는 월납과는 달리, 보통 10년치 보험료를 납입하는 방식이다.

이에 따라 지난해 9월 동양생명을 인수해 한국 보험시장에 진출한 안방보험이 본격적으로 자산규모를 늘려 시장 지배력을 강화하는 것이 아니냐는 분석이 나온다.

임준환 보험연구원 금융동향실장은 “동양사태 이후 동양생명의 축소된 시장점유율을 확장하기 위해 최저보증이율을 1%포인트라도 더 높여주는 방식으로 가입자 유치에 나선 것”이라고 설명했다.

동양생명의 일시납 저축성보험상품 최저보증이율은 지난 1일 2.38%로 내리기 전까지 2.85%였다. 이는 삼성생명·교보생명 등 주요 보험사 최저보증이율인 1.5% 보다 2배 가까이 높은 수치다. 현 수준도 경쟁사보다는 1%포인트 가까이 높다.

최저보증이율은 보험사 운용자산이익률이나 시중지표금리가 아무리 하락해도 보험사가 지급하기로 약속한 최저 금리다.

동양생명 관계자는 “보장성상품 중심으로 수익성을 꾀하는 것과 함께, 저축성상품 판매로 성장성을 담보하기 위해 일시납 저축성상품 판매를 늘렸다”며 “높은 최저보증이율로 매월 1~2만명씩 신규고객을 유치했다”고 말했다.

하지만 초저금리 상황에서 최저보증이율 이상의 자산운용수익을 지속적으로 거두기에는 한계가 있다는 지적이 나온다.

보험업계 한 관계자는 “10년 만기 동안 2% 중·후반대 금리를 보장해주겠다는 것인데 일본 국채금리가 마이너스(-)수준이고, 우리 국채금리도 1%대 수준”이라며 “이자 보장에 대한 정답없이 리스크가 큰 공격적인 전략을 펼치고 있는 것”이라고 지적했다.

또한, 2020년 국제회계기준(IFRS4) 2단계 도입 이후에는 저축성보험이 전액 부채로 인식돼 자산건전성에 부담이 될 것이라는 점도 우려되는 부분이다.

현재 저축성보험 보험료는 전액 매출로 잡힌다.

한국회계기준원 관계자는 “저축성보험 보험료가 전액 매출로 잡히는 지금과는 달리, IFRS4 2단계 하에서 저축성보험료는 고객에게 돌려줘야하는 은행 예·적금처럼 전액 부채로 인식된다”고 설명했다.

이 때문에 대형사를 비롯한 대다수 생보사는 자산 건전성에 부담되는 저축성보험 판매 비중을 줄이고, 수익성이 높은 보장성보험 판매에 주력하고 있다.

삼성생명은 전체 수입 보험료 대비 일시납 저축성보험 보험료 비중을 지난해 15% 내외에서 올해 1월 7%로 절반 이상 줄였다. 교보생명도 2014년 13%대에서 올해 절반 수준인 7%로 낮췄다.

동양생명 관계자는 “안방보험은 투자 노하우가 있어 자산운용에 대해서는 자신감이 있다”며 “지난해 동양생명은 평균 4.3% 자산운용수익률을 올렸다”고 설명했다.

보험업계 한 관계자는 “안방보험이 보장성보험 판매 쪽은 설계사 구축과 관리 등에 선(先) 비용이 많이 들기 때문에 사실상 손을 놓고, 단기에 수월하게 덩치를 키울 수 있는 저축성보험 판매에 열을 내는 것 아니냐”고 지적했다.

일각에서는 안방보험의 저축성보험 중심의 자산확대 전략이 최근 인수한 알리안츠생명 한국법인과 동양생명의 추후 합병 시에도 동일하게 적용될 것이라는 우려가 나온다.

보험연구원 관계자는 “합병 보험사는 탄탄한 설계사 조직으로 생보사 ‘빅3’가 쥐고 있는 보장성보험 판매 쪽을 뚫기보다는 저축성보험 판매로 자산운용을 하는 방향으로 갈 것”이라며 “이 경우 수익률이 낮을 시 투자자 피해 등의 문제도 발생할 수 있다”고 지적했다.

![[단독] GOP 첨단화한다더니...'오경보' 못 잡자 평가항목서 뺀 軍](https://img.etoday.co.kr/crop/140/88/2368609.jpg)

![장원영 영어가 그렇게 잘못됐나요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2368601.jpg)

![공효진도, 신민아도 택했다⋯K-드라마, '웹툰'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2368604.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[넥스블록]남아공, 가상자산 제도화에 한 발짝∙∙∙‘가상자산 매뉴얼’ 초안 공개](https://img.etoday.co.kr/crop/85/60/2368664.jpg)

![[넥스블록][인기 검색 코인 톱15] Cash Cat 63%·HOME 38% 급등…밈코인·신규 상장주에 관심 집중](https://img.etoday.co.kr/crop/85/60/2368655.jpg)

![불법 유통되는 미프진⋯“전문가 관리 체계 마련해야” [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2368657.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)