대형주의 몰락일까?

조선 3사가 2분기 끔찍한 성적표를 받은 데 이어 하반기 전망도 어둡다. 목표가 하향은 물론 평소에 보기 어려운 투자의견 ‘매도(Sell)’까지 나왔다.

실적 우려는 전자 업계로 퍼지는 분위기다. LG전자의 경우 목표가 하향이 줄을 잇고 있다. 삼성전자는 대부분 목표가를 유지하고 있지만 IM 부문에 대한 우려가 크다. 이미 기대치가 낮은 전자업체들의 하반기 실적이 시장 컨센서스에 못 미친다면 3~4분기에도 대형주는 일어서기 힘들 것으로 예상된다.

◇조선3사, 2Q 대규모 적자… 투자의견 ‘매도(Sell)’ 등장 = 지난 29일 일제히 발표된 현대중공업, 대우조선해양, 삼성중공업의 2분기 영업손실은 4조7941억원으로 사상 최대 규모를 기록했다.

조선주를 바라보는 시각이 전반적으로 바뀌었다. 업황 개선이 미지수인데다 수주 전망도 불투명해 하반기에도 조선 3사의 실적이 개선되기 어렵기 때문이다.

강동진 HMC투자증권 연구원은 전일 대우조선해양에 대해 향후 추가 손실과 실적 우려를 고려해 투자의견을 ‘매도’로 하향했다.

강 연구원은 “향후 회계법인 정밀심사로 추가적인 손실이 발견될 가능성도 배제할 수 없다”며 “I/S(손익계산서)상 영업이익 턴어라운드보다 영업활동 현금흐름 개선과 미청구공사, 순차입금 등 B/S(대차대조표) 항목 개선이 더 중요하다”고 지적했다.

현대중공업 역시 수주 부진이 우려를 키우고 있다. 저유가 기조에 따른 해양플랜트 수요 감소와 일반 상선 수주경쟁 심화로 발주시장이 악화됐기 때문이다.

유재훈 NH투자증권 연구원은 “조선부문과 해양플랜트부문에서 실적 개선이 예상되지만 발전플랜트 부문에서 적자가 지속되고 있어 의미있는 실적 개선은 2016년에 가능할 것”이라고 지적했다.

이에 NH투자증권은 목표주가를 16만원에서 14만원 하향했고, 메리츠종금증권도 11만6300원으로 내렸다.

삼성중공업의 경우 단기에 대규모 해양플랜트 관련 설비의 신규 발주를 기대하기 어려운 상황이다. 키움증권은 이를 근거로 삼성중공업의 투자의견과 목표주가를 각각 ‘Outperform;과 1만6500원으로 떨어뜨렸다.

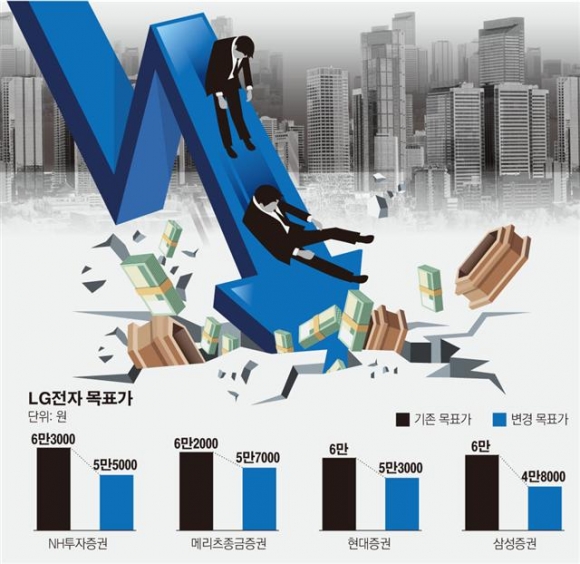

◇LG전자, 증권사들 목표가 하향 줄이어… 대형주 전체로 이어지나 = 증권업계가 앞다퉈 하반기 목표주가를 조정한 대형주는 LG전자다. 전자 담당 연구원들은 대체적으로 업황 불황 속에 하반기 실적이 기대치에 크게 못 미칠 것으로 내다봤다.

김동원 현대증권 연구원은 “하반기 매출은 전년 대비 3% 감소한 29조2000억원, 44% 줄어든 4111억원으로 추정된다”며 “HE, MC 부문은 환율 안정, 패널가격 하락 및 제품믹스 개선 등으로 흑자전환이 예상되지만 경쟁사의 신제품 출시에 따른 점유율 경쟁 심화로 수익성 개선 폭은 크지 않을 전망”이라고 지적했다.

NH투자증권은 이에 목표주가를 기존 6만3000원에서 5만5000원으로 하향했다. 메리츠종금증권도 6만20000원에서 5만70000원으로 목표가를 내렸고, 현대증권 역시 6만원에서 5만3000원으로 변경했다. 삼성증권의 경우 6만원에서 4만8000원으로 크게 조정했다.

증권사들은 연초 이후 글로벌 IT 수요가 예상보다 크게 부진하다고 입을 모은다. 환율 등 매크로 사업환경은 최악을 지나고 있지만 가격 경쟁이 심화되고 있다는 점을 우려했다. 하반기에 이런 상황이 의미있게 호전되기는 어려울 것이란 설명이다.

삼성전자의 경우 전망이 엇갈리고 있다. 3분기 실적에 대해서는 IM부문의 부진을 강조하며 목표주가를 하향하는 곳과 환율 상승 및 반도체 생산 증가로 소폭 개선될 것이라는 시각이 맞서고 있다.

IBK투자증권은 이날 삼성전자에 대해 IM부문의 2분기 실적이 2011년 2분기 이후 가장 낮은 수준을 기록했고, 3분기에도 감익이 예상된다며 목표주가를 종전 대비 4.5% 내린 150만원으로 조정했다.

이승우 IBK투자증권 연구원은 “IM은 경기둔화, 환율불안, 경쟁격화라는 불리한 변수가 계속 영향을 줄 것”이라며 “관건은 IM 사업부의 마진을 어느 정도에서 지켜내느냐 하는 것”이라고 설명했다.

반면 송명섭 하이투자증권 연구원은 환율 상승효과와 메모리 반도체 생산 증가가 IM 부문 이익 감소를 상쇄할 것이라며 일단 목표주가를 160만원을 유지했다.

황윤주 기자 hyj@반면 송명섭 하이투자증권 연구원은 환율 상승효과와 메모리 반도체 생산 증가가 IM 부문 이익 감소를 상쇄할 것이라며 일단 목표주가를 160만원을 유지했다.

![술 안 마시는 20대 …"술 거절해도 눈치 안 봐" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349347.jpg)

![[단독] 軍 후방 경계, 이르면 내년부터 '사설 경비업체'가 맡는다](https://img.etoday.co.kr/crop/140/88/2349299.jpg)

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2349424.jpg)

![미·이란, 60일 내 최종합의 로드맵 도출…호르무즈 안전통항 핫라인 구축 [종합]](https://img.etoday.co.kr/crop/140/88/2349316.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![삼성전자, 우선주 합산시 여전한 시총 1위…단일 종목은 SK하이닉스가 역전[종합]](https://img.etoday.co.kr/crop/85/60/2349465.jpg)

![[채권마감] 사흘째 약세…30년-20년 금리차 1년9개월만 정상화](https://img.etoday.co.kr/crop/85/60/2349398.jpg)

![[급등락주 짚어보기] 중동 긴장 완화·주주환원 정책에 부국철강ㆍ비비안ㆍ듀오백 등 11종목 '上'](https://img.etoday.co.kr/crop/85/60/2349421.jpg)

![[오늘의 주요공시] NXC·카카오게임즈·동양이엔피 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 현대카드, 2.17% 상승](https://img.etoday.co.kr/crop/85/60/2349403.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)