삼성중공업의 2분기 영업이익이 910억원으로 전년동기 대비 65% 감소한 수준에 그칠 것이라는 전망이 나왔다.

1일 미래에셋증권 정우창 연구원에 따르면 삼성중공업의 1분기 연결 영업이익률은 고마진 드릴쉽 매출 비중 감소와 Egina 프로젝트 관련 설계비용 증가로 인해 1.0%로 하락했다. 2분기에는 일회성 비용 감소로 영업이익률이 회복될 것으로 전망되지만, 저마진의 해양 생산 설비 매출 비중 증가로 영업이익률은 3.1%ㆍ영업이익은 910 억원 수준에 그칠 것으로 전망된다.

정 연구원은 “삼성중공업은 현재 2016년 P/B 0.7x로 역사적 저점 수준에 거래되고 있다”며 “낮은 밸류에이션과 최근 수주 모멘텀 회복에도 불구하고 삼성중공업의의 동종 업체 대비 높은 유가에 대한 익스포져 및 2015년 마진 회복 지연으로 인한 주가 센티먼트 약화를 감안, 삼성중공업에 대한 투자의견 ‘HOLD’를 유지한다”고 밝혔다.

한편 삼성중공업은 이날 Shell Gas & Power Developments와 부유식 액화천연가스설비 저장설비(LNG FPSO) 3척에 대한 공사 계약을 체결했다고 밝혔다.

삼성중공업의 이번 수주 총 계약금액은 5조2700억원(46억9000만 달러)으로, 올해 연간 수주 추정치인 97억 달러의 48%에 해당한다. 전날 Statoil Petroleum으로부터 수주한 1조8000억원(16억 달러) 플랫폼 2기를 포함, 삼성중공업의 연간 누계 수주액은 86억8000만 달러로 연간 수주 추정치의 90%를 달성했다고 정 연구원은 설명했다.

그는 이어 “이번 LNG FPSO 수주는 삼성중공업이 지난해 하반기부터 수주를 기대했으나, 최근까지 유가 불확실성으로 인해 수주 확정이 지연돼 왔던 프로젝트”라고 덧붙였다.

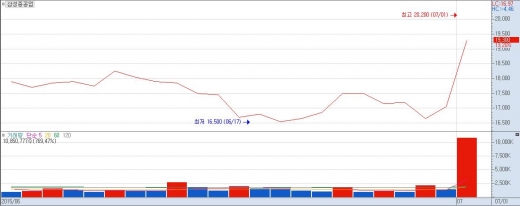

이날 삼성중공업의 대규모 수주 소식이 전해지자 주가도 이에 화답하며 급등한 채 장을 마쳤다. 삼성중공업은 전일 대비 13.20%(2250원) 상승한 1만9300원에 이날 장을 마감했다. 거래량은 1085만주로 전날보다 700% 넘게 급증했다. 전날 2% 강세를 보인데 이어 이날까지 급등하면서 삼성중공업 주가는 2만원 고지 탈환을 눈앞에 두게 됐다.

![[단독] 삼성 용인 팹 '토지 보상 진행률 75%'…연내 보상 절차 마무리 전망 [K-반도체 투트랙]](https://img.etoday.co.kr/crop/140/88/2350480.jpg)

![KBO 올스타전 베스트12 희비 엇갈렸다⋯양의지 1위, 롯데·키움 0명 [종합]](https://img.etoday.co.kr/crop/140/88/2350557.jpg)

!['영끌'은 외곽에 몰렸다…금천구, 대출 의존도 서울 최고 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2350491.jpg)

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[채권마감] 초장기중심 약세, 50년-10년 금리차도 3년만 정상화](https://img.etoday.co.kr/crop/85/60/2350500.jpg)

![[급등락주 짚어보기] 코스피·코스닥 18개 종목 상한가...금호건설·로킷헬스케어 29%↑](https://img.etoday.co.kr/crop/85/60/2350561.jpg)

![SK하이닉스, 내달 10일 미국ADR 상장 추진…45조 자금 조달 및 신주 1779만주 발행[종합]](https://img.etoday.co.kr/crop/85/60/2350552.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)