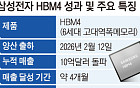

한누리투자증권은 9일 SKC에 대해 목표주가 2만5000원과 투자의견 ‘매수’를 유지했다.

신은주 연구원은 “2007년~2008년 연평균 매출액성장률과 영업이익성장률은 각각 7%, 9.5%으로 예상되며, 2007년 안정적 성장, 2008년 PO 증설효과 예상. 증설효과를 연간으로 환산하면 매출액 10.3%, 영업이익 13.2% 증가할 것”이라고 전망했다.

이어 “필름부문, 안정적으로 이익을 내고 있으며 이는 PEN필름, IT소재용 필름 등 고부가 제품군으로의 제품 포트폴리오 변화에 기여할 것”이라고 덧붙였다.

![[단독] ‘호남 반도체 시대’ 열린다…삼성·SK 500조 초대형 투자 추진](https://img.etoday.co.kr/crop/140/88/2349934.jpg)

![숙박비 무서워 못 떠난다…올여름 휴가 '짧고 가까운 곳으로' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349899.jpg)

![[단독] 성수동 재개발 예정지 '땅 꺼짐'⋯주민들 "또 무너질까 불안"](https://img.etoday.co.kr/crop/140/88/2349860.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2349935.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[오늘의 주요공시] 효성중공업ㆍ현대건설ㆍ태영건설 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[장외시황] 매드업, 공모청약 진행](https://img.etoday.co.kr/crop/85/60/2349914.jpg)

![[환율마감] 외인 코스피 대량매도…원·달러 장중 1540원 돌파 ‘보름만 최고’](https://img.etoday.co.kr/crop/85/60/2348912.jpg)

![스팩합병서 직상장으로…씨엔티테크, 'AC 1호' 재도전 뭐가 달라졌나[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2349830.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)