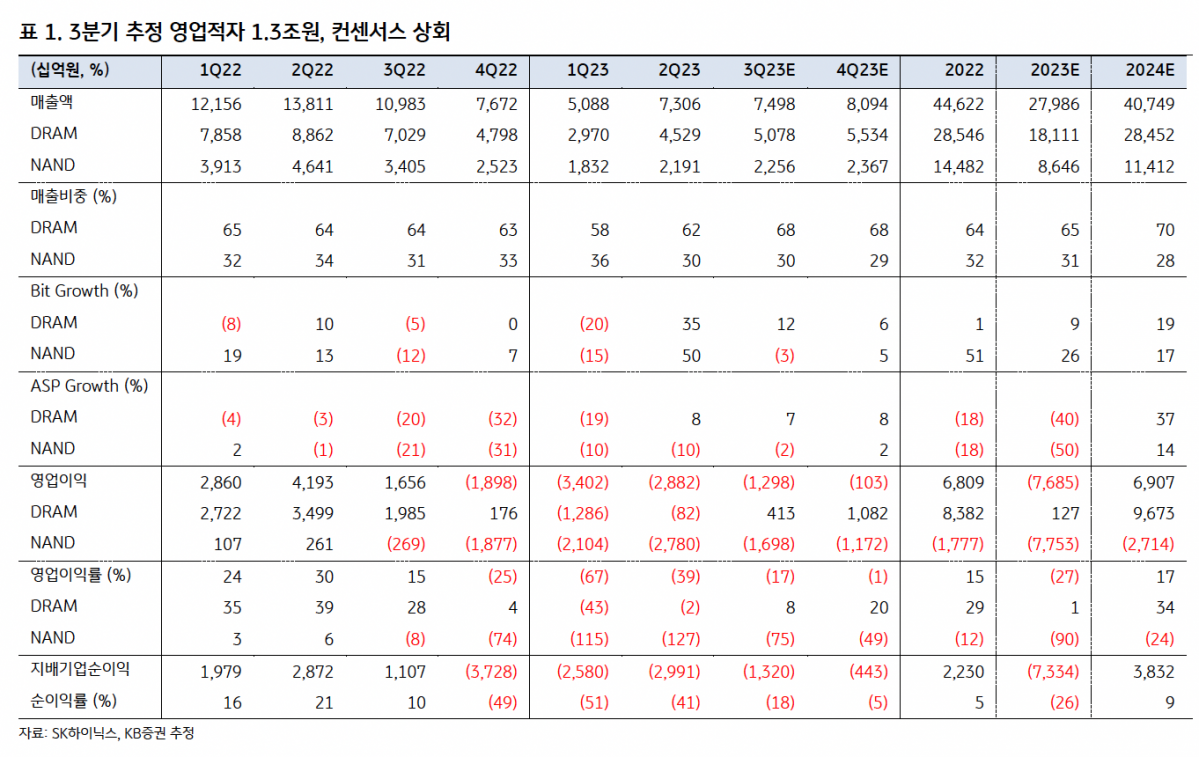

KB증권은 27일 SK하이닉스에 대해 ‘실적 개선 초입’이라며 ‘매수’를 추천했다. 목표주가는 15만 원을 유지했다.

김동원 KB증권 연구원은 “스마트 폰, 서버, PC 등 주요 고객사들이 보유한 메모리 반도체 재고가 정상 수준에 근접하며 4분기부터 메모리 반도체 주문이 증가할 것”이라며 “고부가 DRAM 출하 본격화로 3분기부터 DRAM 사업이 흑자 전환에 성공할 전망”이라고 전했다.

이어 “NAND 부문도 추가 감산에 따른 공급축소 효과와 가격하락 일단락으로 영업적자 축소가 전망된다”고 덧붙였다.

SK하이닉스 3분기 영업적자는 1조3000억 으로 추정돼 컨센서스를 상회할 거란 전망이다. 3분기 DDR5와 HBM 매출비중이 각각 36%, 18%로 증가해 DRAM 흑자전환을 견인하고, NAND는 저가 제품 출하비중 축소에 따른 수익성 개선 전략으로 3분기 적자규모가 2분기 대비 40% 감소될 거란 예측이다.

김 연구원은 “최근 1년간 메모리 반도체 가격 하락으로 3조 원 규모의 누적된 재고평가손실은 이르면 3분기부터 순차 환입이 예상되어 SK하이닉스 실적 개선의 큰 변수가 될 것으로 보인다”며 “특히 4분기 DRAM, NAND 가격은 2년 만에 동시 상승이 전망되어 향후 실적 추정치 상향의 직접적 요인으로 작용할 전망”이라고 강조했다.

특히 HBM 시장은 핵심 고객사와 긴밀한 협업을 통한 수주형 비즈니스 사업 모델로 고착화되며 과점적 공급체계가 수 년간 지속될 것으로 내다봤다.

김 연구원은 “HBM 확대는 SK하이닉스 실적 개선의 직접적 요인으로 작용해 2024년 실적은 매출 41조 원으로 올해 대비 46% 증가하고, 영업이익은 6조9000억 원으로 추정된다”고 말했다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![올해 여름 해외여행 항공권이 가장 저렴한 날은 '6월 마지막 주' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2339426.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2339387.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[급등락주 짚어보기] 숨은 자산주 찾고, MLCC 훈풍에 주가 ‘껑충’⋯서희건설 등 상한가](https://img.etoday.co.kr/crop/85/60/2339413.jpg)

![[채권마감] 2년물 금리 2년6개월여만 최고 ‘금통위 예상 넘는 매파 충격’](https://img.etoday.co.kr/crop/85/60/2339108.jpg)

![[오늘의 주요공시] 에넥스·대한방직·HD현대마린엔진 등](https://img.etoday.co.kr/crop/85/60/2337258.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![2026 합동화력훈련 본행사 [포토로그]](https://img.etoday.co.kr/crop/300/190/2339466.jpg)