▲자료제공=클리오

NH투자증권은 클리오가 2분기 전채널에서 성장해 매출액이 증가세를 이어갈 것으로 전망하며, 목표주가를 기존 2만5000원에서 3만 원으로 상향 조정하고 투자의견 매수를 유지했다.

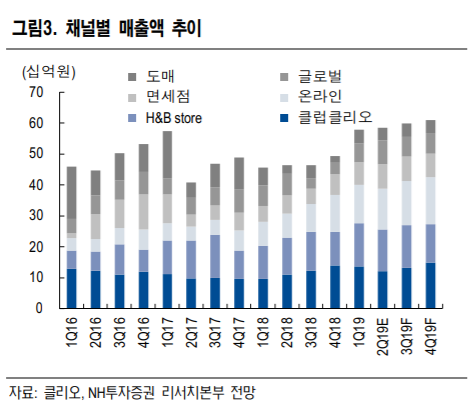

11일 NH투자증권은 클리오가 2분기 매출액 585억 원, 영업이익 45억 원을 기록할 것으로 전망했다. 이는 전년 동기 대비 매출액은 26.2% 상승, 영업이익은 흑자전환된 수치다.

조미진 연구원은 “구달 비타씨 세럼부터 클리오 프로아이팔레트까지 최근 신제품들의 판매 호조가 이어진 것이 매출액 상승의 핵심”이라고 말했다.

이어 조 연구원은 “온라인 부문은 쿠팡의 2분기 매출 성장률이 1분기 보다 상회했고, H&B 채널에서는 클리오 광채 쿠션이 판매 호조를 지속하고 있다”며 “면세점에서도 클리오 아이팔레트가 매출액 성장을 견인하고 있다”고 분석했다.

특히 조 연구원은 클리오의 실적 개선이 하반기 해외에서의 성장이 반영돼 더 두드러질 것으로 전망했다. 그는 “중국에서 올해 상반기는 채널 구조조정에 집중하는 시기였다면 본격적인 실적 개선은 하반기에 나타날 것”이라며 “티몰같은 온라인 채널 커버리지 확대와 하반기 국내에서 인기를 얻은 제품들이 위생허가를 받고 중국서 판매되면 추가적 성장 모멘텀이 될 것”이라고 예상했다.

![뉴욕증시, 또 최고치⋯AI 낙관론이 중동 불안 눌러 [종합]](https://img.etoday.co.kr/crop/140/88/2341401.jpg)

![[채권마감] 전약후강속 플랫..외인 10선 역대 두 번째 대량 순매수](https://img.etoday.co.kr/crop/85/60/2341098.jpg)

![[급등락주 짚어보기] 젠슨 황 로보틱스 발언에 로보스타 '上'…삼성출판사·비보존 제약도 급등](https://img.etoday.co.kr/crop/85/60/2341346.jpg)

!["이게 정극이야, 예능이야?"⋯배우들의 파격 변신, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2341264.jpg)

![6·3 지방선거 'D-1' 분주한 개표소 [포토로그]](https://img.etoday.co.kr/crop/300/190/2341288.jpg)