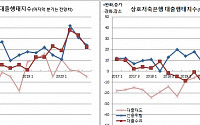

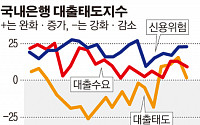

![[종합] 대출 문턱 낮추는 은행… 가계신용 위험은 ‘빨간불’](https://img.etoday.co.kr/crop/200/125/1733963.jpg)

![[종합] 가계 신용위험 빨간불… 은행 가계대출 문턱은 살짝 낮춰](https://img.etoday.co.kr/crop/200/125/1709080.jpg)

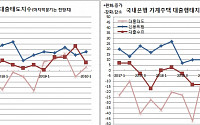

![[코로나發 금융 양극화①] 코로나 대출, 뒷북 대응 우려에…“묻지도 따지지도 않았다”](https://img.etoday.co.kr/crop/200/125/1595190.jpg)

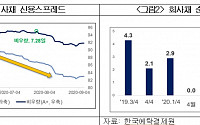

![[금통위 의사록] 한은 금중대, 중소기업 대출금리 40~120bp 낮췄다](https://img.etoday.co.kr/crop/200/125/1467703.jpg)

많이 본 뉴스

최신 뉴스

마켓 뉴스

오늘의 상승종목

![SK하이닉스 이·퇴직률, 대기업 중 두 번째로 낮아…1위 기업은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338825.jpg)

![2026 GSSF, 이종재 이투데이 부회장 폐회사 [포토]](https://img.etoday.co.kr/crop/300/190/2338839.jpg)