![[오늘의 증시 리포트] “크래프톤, 기초 체력이 가장 높은 게임사”](https://img.etoday.co.kr/crop/200/125/1799850.jpg)

![[오늘의 증시 리포트] “삼성바이오로직스, 하반기에도 성장 지속”](https://img.etoday.co.kr/crop/200/125/1793156.jpg)

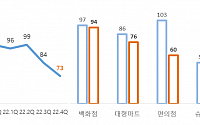

![[오늘의 증시 리포트] “LG화학, 북미 지역 양극재 판매 확대 전망...3분기 실적 개선세”](https://img.etoday.co.kr/crop/200/125/1799043.jpg)

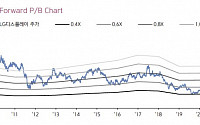

![[오늘의 증시 리포트] "LG엔솔, 추가 캐파 확장 기대…3분기 호실적 예상"](https://img.etoday.co.kr/crop/200/125/1787861.jpg)

![[오늘의 증시 리포트] “SK아이이테크놀로지, 아직은 인고의 시간”](https://img.etoday.co.kr/crop/200/125/1787484.jpg)

![[오늘의 증시 리포트] “CJ, 주요 사업군 업황 회복세 뚜렷…하반기 호조 지속 전망”](https://img.etoday.co.kr/crop/200/125/1788310.jpg)

![[오늘의 증시 리포트] “삼성전자, 반도체 공급축소 효과, 디스플레이 최대 이익”](https://img.etoday.co.kr/crop/200/125/1775944.jpg)

![[특징주] LG엔솔, 잠정실적 후 3분기 배터리 사업 개선 기대에 강세](https://img.etoday.co.kr/crop/200/125/1774039.jpg)

![[오늘의 증시 리포트] (7/6) "크래프톤, 바닥 확실히 다져…3분기 실적 반등"](https://img.etoday.co.kr/crop/200/125/1762479.jpg)

많이 본 뉴스

최신 뉴스

![[이투데이 말투데이] 풍마우(風馬牛)/슈퍼 팬 경제](https://img.etoday.co.kr/crop/85/60/2320754.jpg)

![[논현논단_조동근 칼럼] 미·이란戰, ‘미·중 패권전쟁’ 맥락서 살펴야](https://img.etoday.co.kr/crop/85/60/2320756.jpg)

![[노무, 톡!] 시니어, 걸림돌과 디딤돌 사이](https://img.etoday.co.kr/crop/85/60/2320747.jpg)

![[시론] 정부 규제에 ‘야구 ABS’ 도입할 만하다](https://img.etoday.co.kr/crop/85/60/2320749.jpg)

![[데스크 시각] 후진국 할머니, 선진국 손자](https://img.etoday.co.kr/crop/85/60/2320691.jpg)

![[노트북너머] 다주택자 죄면 무주택자 집 생기나](https://img.etoday.co.kr/crop/85/60/2319796.jpg)

![[논현광장_오건영의 금융진단] 과거의 低유가 기대 어려운 이유](https://img.etoday.co.kr/crop/85/60/2320752.jpg)

마켓 뉴스

!["둥근 해 또 떴네"⋯'셋로그', 인스타그램보다 재밌다고?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2320230.jpg)

![비바브라보, 다시 뭉친 '미스트롯3 Top7' 환상적 무대 [포토]](https://img.etoday.co.kr/crop/300/190/2320700.jpg)