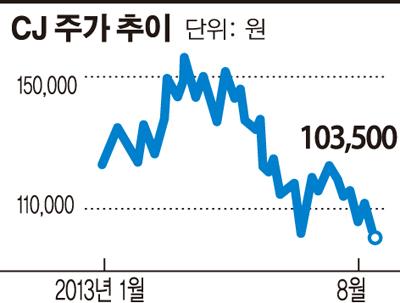

CJ는 2분기 CJ제일제당과 비상장사 자회사인 CJ푸드빌과 CJ올리브영 등의 부진으로 상반기에 저조한 실적을 거둔 것으로 나타났다. 하지만 CJ는 동일 산업 대비 재무 안정성이 양호할 뿐만 아니라 유보율은 1536%에 달해 자금 여유가 충분한 상황이다. 또 장기적 관점에서 자회사의 실적 개선 및 현금흐름의 점진적 증가도 예상되고 있다.

27일 금융감독원 전자공시에 따르면 CJ는 올해 상반기 기준 243개의 국내외 법인을 지배하고 있는 순수지주회사이다. CJ는 현재 계열사 중 6개사가 유가증권 시장에 3개사가 코스닥 시장에 상장돼 있다.

CJ의 수익구조는 상표권의 사용으로 인한 로열티수익, 투자부동산으로부터 발생하는 임대료 수익, 배당금 수익 등으로 구성돼 있다. 올 상반기 영업수익은 516억원으로 전년 동기 대비 30% 가량 하락했다. 이는 배당금 수익이 309억원 감소한 것에 기인하고 있다. 또 상반기 순이익은 173억원으로 지난해 같은 기간보다 50% 가까이 줄어들었다.

하지만 안정성 항목 중 하나인 부채비율은 최근 3년 동안 낮아지고 있는 추세다. 지난 2010년 32.94%였던 부채비율은 이듬해 소폭 상승한 33.50%였으나 지난해 17.66%로 절반 가까이 줄어들었다. 올해 상반기 부채비율은 14.43%로 공정거래법상 제한 기준인 200%에 크게 모자란다. 차입금의존도 역시 비슷한 흐름을 보인 가운데 지난해 13.53%로 산업평균치(16.06%)보다 낮은 수준으로 관리되고 있다. 유보율은 지난 2010년 1719.63%로 최근 3년간 가장 높게 나타났으나 올 상반기 1536.60%로 다소 줄어들었다.

수익성 지표인 총자본순이익률과 매출액순이익률은 올 상반기 각각 0.55%, 33.47%로 나타났다. 총자본순이익률은 지난 2011년 12.73%로 산업 평균 대비 3배 가까이 높은 것으로 나타났으나 지난해에는 3.10%로 산업 평균인 3.08%와 비슷한 수준을 보였다. 매출액순이익률도 지난 2011년 489.97%로 최근 3년간 가장 높게 나타났고, 지난해에는 92.68%로 4분의 1가량 줄어들었지만 산업평균(25.53%)을 크게 웃도는 수준이었다.

강은표 삼성증권 연구원은 CJ의 2분기 실적 악화에 대해 “CJ제일제당의 영업이익이 바이오제품 판가하락 및 가공식품 매출 성장 부진에 따라 컨센서스를 크게 밑돌았다”며 “비상장사인 CJ푸드빌과 CJ올리브영 또한 공격적인 국내외 출점에 따른 투자비용 지출로 부진이 지속됐다”고 분석했다.

강 연구원은 이어 “CJ제일제당의 장기적인 실적 개선과 CJ오쇼핑의 성장성 강화가 CJ 실적 개선에 긍정적”이라며 “브랜드로열티는 2012~2014년 연평균 31.2%의 견조한 성장세를 이어갈 것으로 보이며 배당수익은 자회사 이익성장과 함께 같은 기간 연평균 4.6% 성장할 것”으로 예상했다.

한편 CJ는 현재 계열회사가 원고 및 피고로 160여건의 소송에 계류 중에 있으며 소송가액은 1541억700만원에 달한다. 회사 측은 “이러한 소송사건의 결과가 재무상태에 중대한 영향을 미치지 않을 것으로 예상하고 있다”고 밝혔다.

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2351582.jpg)

![Vol. 9 밀당은 빈곤의 증거: 슈퍼리치들이 연애하는 법 [THE RARE]](https://img.etoday.co.kr/crop/140/88/2351476.jpg)

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![한국, 32강 경쟁 순위 7위로 '뚝'[북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351681.jpg)

![애플, 메모리 대란에 가격 인상⋯9월 아이폰18 어쩌나 [종합]](https://img.etoday.co.kr/crop/140/88/2351470.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/85/60/2351260.jpg)

![[주간증시전망] 금리 경계감에 코스피 하락…다음주 8400~9500 전망](https://img.etoday.co.kr/crop/85/60/2351594.jpg)

![[베스트&워스트] 코스닥서 '로봇·전력' 호재에 삼기 폭등...임상 실패·상폐 예정작 하락](https://img.etoday.co.kr/crop/85/60/2351651.jpg)

![[베스트&워스트] 호남 반도체·전력 호재에 뛴 코스피...금호전기 웃고 관리종목 무더기 폭락](https://img.etoday.co.kr/crop/85/60/2351644.jpg)

![[채권마감] 커브스팁, 초장기 금리차 정상화 가속](https://img.etoday.co.kr/crop/85/60/2351546.jpg)

![[급등락주 짚어보기] 코스피 폭락 속 '호남 반도체·전력난 호재' 11개 종목 상한가...광주신세계·금호건설 등](https://img.etoday.co.kr/crop/85/60/2351562.jpg)

![[오늘의 주요공시] LIG디펜스앤에어로스페이스ㆍHD현대중공업 등](https://img.etoday.co.kr/crop/85/60/2351563.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

![올여름 전력수요 역대 최고치 예상…명동은 문열고 냉방 풀가동 [포토]](https://img.etoday.co.kr/crop/300/190/2351591.jpg)