LG화학과 호남석유화학은 국내 화학업계를 대표하는 선도기업이다. 두 회사는 서로 차별화된 성장 전략을 추구하고 있다. LG화학이 그룹내 동종 계열사를 흡수합병해 수직계열화에 나섰다면, 호남석화는 동종의 경쟁업체를 인수·합병(M&A)해 몸집을 불리고 있다. 또한 양사는 본업인 화학부문외에 2차전지와 폴리실리콘, 천연자원, 바이오 등 사업구조 다각화에도 회사의 역량을 모으고 있다.

두 회사는 수천억에서 수조원대에 이르는 대규모 설비투자와 인수·합병 비용으로 인해 재무안정성이 다소 훼손되기도 했다. 그러나 연간 1조~3조원을 웃도는 영업현금창출능력을 바탕으로 안정성의 회복은 물론 탄탄한 재무구조를 유지하고 있다.

◇LG화학

LG대산유화 등 합병 수직계열화

전기차용 배터리 성장동력 확보

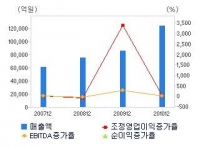

LG화학은 석유화학제품 및 정보전자소재 등을 생산하는 국내 최대의 종합화학업체로 LG그룹 화학부문의 핵심 계열사이다. 2006년 1월에는 LG대산유화, 2007년 11월에는 LG석유화학을 잇따라 흡수합병해 NCC(나프타분해설비)부문을 강화시켰다. 이에 기초유분에서 중간원료, 합성수지에 이르는 일관 생산체제는 관련 업계에서도 최고 수준의 수직계열화로 평가되고 있다.

LG화학은 최근 전기자동차용 배터리, LCD 글라스, 폴리실리콘 등 중장기적인 성장동력 확보를 위해 매년 수조원대의 투자도 진행하고 있다. 현재 충북 오창에 2013년까지 세계 최초의 자동차용 배터리 공장을 건설하고 있으며, 미국 디트로이트에도 약 3억달러를 투자해 2012년을 목표로 자동차용 배터리 공장을 짓고 있다. 또한 지난 6월에는 폴리실리콘 사업진출을 발표하기도 했다.

LG화학은 2007년 이후 계열사 흡수합병에 따른 생산효율성 제고와 PVC·ABS·옥소알콜 등 주력제품의 호조로 석유화학부문 수익성이 대폭 개선됐다. 정보전자소재부문도 주력제품(2차전지, 편광판)의 수요 증가 및 지속적인 증설투자, 가동률 상승 등으로 외형 성장 및 수익성 개선 추세가 이어지고 있다. 2010년말 연결기준 매출액은 19조원으로 20조원대 진입을 눈앞에 두고 있다.

2010년말 연결기준 총차입금은 2.1조원으로 단기성차입금 1.6조원과 장기성차입금 약 4800억원 등으로 구성돼 있다. 현금성자산을 감안한 순차입금은 약 7300억원으로 연간 3조원을 웃도는 현금창출력을 감안하면 크지 않은 수준으로 평가된다.

자동차용 중대형 전지, LCD용 유리기판, 폴리실리콘 등 중장기 성장을 위해 연간 1조500억원 이상의 대규모 설비투자가 진행되고 있으나 재무안정성은 탄탄하다는 평가다. LG화학의 차입금의존도는 2007~2009년 20%에 머물렀으나 2010년부터 10%대 중반으로 낮아졌다. 2007년 100%를 넘었던 부채비율도 뛰어난 영업현금 창출 능력에 감소해 올해 반기말 기준 62%까지 떨어졌다.

송수범 한국기업평가 연구원은 “LG화학의 우수한 영업현금창출력과 재무안정성을 감안하면 투자부담을 자체적으로 충당하고도 우수한 재무구조를 유지할 것으로 전망된다”며 “안정적인 영업현금창출력과 1.4조원에 달하는 현금성자산, 풍부한 신용한도, 소속그룹의 우수한 신인도 등을 감안하면 재무융통성도 매우 우수한 수준으로 판단된다”고 밝혔다.

◇호남석유화학

동종의 경쟁업체들 잇따른 M&A

인수 자금부담에도 재무 안정적

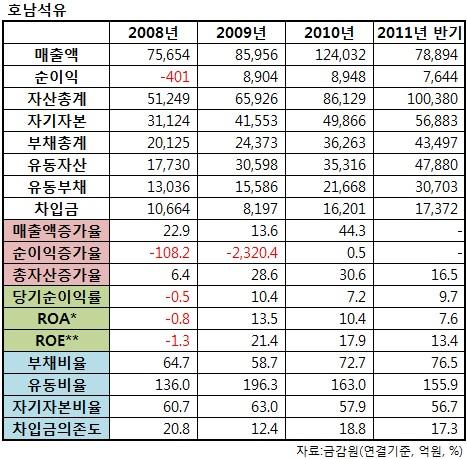

호남석유화학은 1976년 설립된 종합 석유화학사로 롯데그룹 석유화학 부문의 주력사다. 현재 전남 여수 및 충남 대산 석유화학단지내 NCC와 각종 계열제품 생산설비 등 일관생산체제를 구축하고 나프타를 주원료로 기초유분(에틸렌·프로필렌·부타티엔·BTX 등), 합섬원료(EG·SM 등) 및 합성수지(PE·PP·MMA 등) 등을 생산·판매하고 있다.

호남석화는 롯데대산유화를 2003년 중 인수하고 2009년 초 합병했으며 2004년 11월 케이피케미칼을 인수하면서 사업경쟁력을 강화했다. 이어 2009년에는 케이피케미칼을 통해 파키스탄, 영국소재 PTA(고순도 테레프탈산)업체를 인수해 PTA부문을 키웠다.

또한 2010년에는 말레이시아 소재 NCC업체인 Titan Chemical Corp.(이하 타이탄)를 인수했다. 호남석화는 타이탄을 포함할 경우 중국을 제외한 아시아권에서 대만 포모사에 이어 에틸렌 기준 연간 약 250만톤으로 2위의 생산능력을 확보하게 됐다. 호남석화는 그밖에 2008년 친환경 발포 폴리프로필렌(PP) 생산업체 하오기술과 2009년 장섬유복합재 생산업체 삼박엘에프티, 2010년 8월에는 탄소복합재 전문기업인 데크항공을 잇달아 인수했다.

호남석화는 2008년 금융위기 영향을 받아 순손실이 발생했으나 이듬해 글로벌 수요 회복과 중국의 경기부양책 영향을 받아 흑자로 돌아섰다. 매출은 2010년 타이탄 인수로 2009년 8조원대에서 12조원대로 껑충 뛰었다.

잇따른 M&A에 호남석화의 차입금의존도는 2007년 3.3%에서 2008년 20.8%로 급증했다. 2009년 12.4%로 낮아진 차입금의존도는 2010년 타이탄 인수대금 1.5조원 마련을 위해 회사채를 발행하면서 18.8%로 다시 올랐다. 부채비율도 50~60%대에서 70%를 넘어섰다. 이에 2009년말 연결기준 -6860억원이던 순차입금도 2010년 4891억원으로 돌아섰다.

다만 자체창출 자금으로 일부 차입금을 상환하고 있고 2.2조원에 달하는 유형자산을 보유하고 있는 등 재무안정성은 여전히 우수하다는 것이 전문가들의 평가다.

이길호 한국신용평가 연구원은 “우즈벡 수르길 가스전 개발과 가스화학단지 건설, 여수 NCC공장 2차 증설투자 등 연간 5000억원 내외의 투자가 예정돼 있고, 추가적인 M&A 가능성 등 투자부담이 상존하고 있다”면서 “하지만 우수한 현금창출능력과 풍부한 현금성자산, 유형자산의 담보여력, 투자지분의 가치, 롯데그룹의 상장대기업이란 대외신인도를 감안하면 현 수준의 재무안정성이 지속되는 데는 무리가 없을 것”이라고 밝혔다.

![32강 절반 진행…멕시코·프랑스·노르웨이 생존 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353640.jpg)

![[단독] 연임 막히자 '고문직' 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[급등락주 짚어보기] ‘호남권 반도체’ 훈풍에 건설ㆍ전력주 상한가⋯금호건설ㆍ대원전선↑](https://img.etoday.co.kr/crop/85/60/2353694.jpg)

![[오늘의 주요공시] 삼성E&IㆍHL D&IㆍHD한국조선해양 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[환율마감] 원·달러 1560원 육박 17년4개월 최고, 외인 코스피 매도+엔화 약세](https://img.etoday.co.kr/crop/85/60/2353659.jpg)

![[장외시황] 레메디, 공모주청약 진행](https://img.etoday.co.kr/crop/85/60/2353646.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![AI 관계장관 간담회 주재하는 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2353684.jpg)