MX 원가 부담에 영업익 3조

삼성전자가 인공지능(AI) 수요 확대에 올라타며 분기 기준 사상 최대 실적을 새로 썼다. 고부가 메모리 중심의 반도체 사업이 실적을 견인한 가운데, 모바일은 원가 부담 속에서도 수익성 방어에 집중하는 흐름이다.

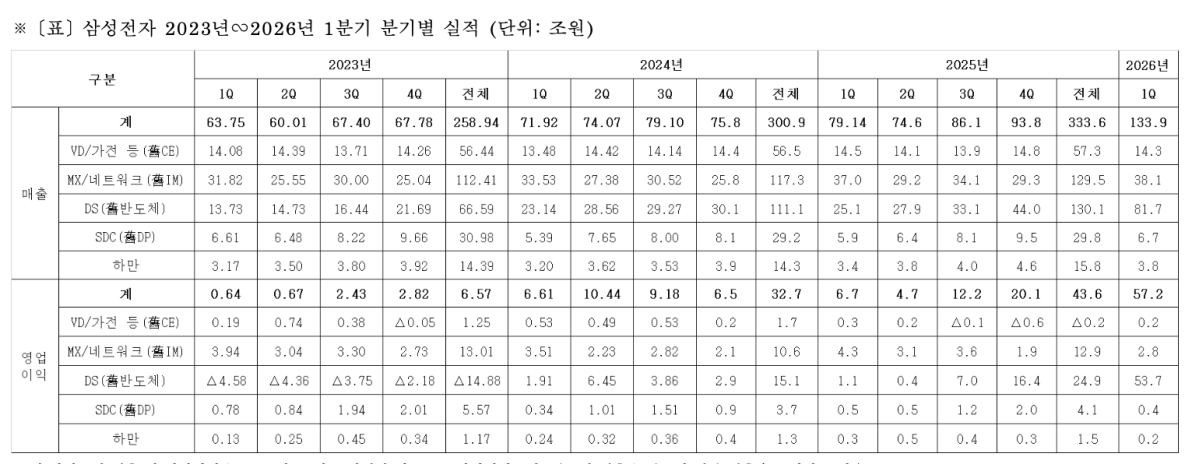

삼성전자는 2026년 1분기 연결 기준 매출 133조9000억원, 영업이익 57조2000억원을 기록했다고 밝혔다. 전분기 대비 매출은 40조원(43%), 영업이익은 37조2000억원(185%) 증가하며 역대 최대 분기 실적을 달성했다.

실적은 DS(디바이스솔루션, 반도체) 부문이 이끌었다. DS부문은 매출 81조7000억원, 영업이익 53조7000억원을 기록하며 분기 기준 최대 실적을 경신했다. 메모리 가격 상승과 함께 AI용 고부가가치 제품 판매가 확대된 영향이다. 삼성전자는 고대역폭메모리(HBM)4와 차세대 저전력 메모리 모듈 소캠(SOCAMM)2를 업계 최초로 동시 양산하고 PCIe Gen6 SSD를 적기에 개발하는 등 기술 리더십을 강조했다.

시스템LSI는 플래그십 SoC 판매 확대로 실적이 개선됐고, 파운드리는 비수기 영향으로 실적이 감소했으나 고성능 컴퓨팅(HPC) 중심 수주를 이어갔다. 광통신 모듈 대형 고객사를 확보하며 실리콘 포토닉스 사업 기반도 마련했다.

DX(디바이스경험) 부문은 매출 52조7000억원, 영업이익 3조원을 기록했다. MX(모바일경험) 사업부는 플래그십 스마트폰 판매 확대와 갤럭시 S26 울트라 비중 증가로 실적이 개선됐지만, 메모리 가격 상승과 환율 영향 등 원가 부담이 이어졌다.

네트워크는 통신사 투자 감소 영향으로 부진했고, VD(영상디스플레이)는 프리미엄 TV 판매 호조로 수익성이 개선됐다. 생활가전은 신제품 출시에도 원가 상승과 관세 영향으로 실적 개선 폭이 제한됐다.

하만 매출은 3조8000억원, 영업이익은 2000억원으로 메모리 공급 제약 영향 및 오디오 시장의 비수기 영향, 개발비 등 비용 부담 증가로 실적이 감소했다.

삼성디스플레이는 매출 6조7000억원, 영업이익 4000억원을 기록하며 전분기 대비 실적이 하락했다.

환율 상승도 실적에 힘을 보탰다. 달러 등 주요 통화 강세로 부품 사업 중심으로 약 1조8000억원 수준의 영업이익 개선 효과가 발생했다. 삼성전자는 1분기 연구개발(R&D)에 11조3000억원을 투자하며 미래 성장 기반 확보에도 나섰다.

2분기에도 반도체 중심 실적 개선 흐름은 이어질 전망이다. DS부문은 AI 인프라 투자 확대에 따른 메모리 수요 강세와 가격 상승세에 대응해 수익성 극대화를 추진한다. HBM4E 샘플 공급과 차세대 그래픽처리장치(GPU)·중앙처리장치(CPU)용 메모리 수요 대응도 본격화한다.

반면 DX부문에서 MX는 신모델 효과 둔화로 단기 매출 감소가 예상되지만, 프리미엄 제품 중심 판매 확대와 비용 효율화를 통해 연간 기준 성장을 유지한다는 계획이다.

하반기에는 관세와 지정학적 리스크 등 불확실성이 이어질 전망이다. 다만 AI 산업 성장에 따른 반도체 수요 확대와 정보기술(IT) 제품 원가 상승이 상충되는 경영 환경이 예상된다.

삼성전자는 서버용 D램과 SSD 등 고부가 제품 비중을 확대해 AI 메모리 시장 주도권을 강화하는 한편, 파운드리 사업에서는 2nm(나노미터·1nm=10억분의 1m) 공정 기반 수주 확대와 AI·자동차 등으로의 사업 다변화를 추진할 방침이다.

![[단독] HD현대·한화 이어 삼성까지⋯美 함정 'MRO' 전격 참전 [K-정비 벨트 확장]](https://img.etoday.co.kr/crop/140/88/2328229.jpg)

![연준, 금리 동결로 파월 시대 마무리…반대 4표로 내부 분열 부각[종합]](https://img.etoday.co.kr/crop/140/88/2328317.jpg)

![흐린 날씨 속 ‘건조 주의’...일교차 15도 안팎 [날씨]](https://img.etoday.co.kr/crop/140/88/2328193.jpg)

![선거앞 달콤한 유혹…돈풀기 경쟁에 내몰린 교부세 [지자체 현금포퓰리즘]](https://img.etoday.co.kr/crop/140/88/2326643.jpg)

![[컨콜] 삼성전자 “올해 HBM 매출 전년보다 3배…그중 절반이 HBM4일 것”](https://img.etoday.co.kr/crop/85/60/2328495.jpg)

![양도세 유예 끝나면 서울 집값 뛸까⋯전망 엇갈려 [집땅지성]](https://img.etoday.co.kr/crop/300/170/2328520.jpg)

!['황금 연휴' 중국-일본 관광객 20만명, 한국 찾는다 [포토]](https://img.etoday.co.kr/crop/300/190/2328095.jpg)