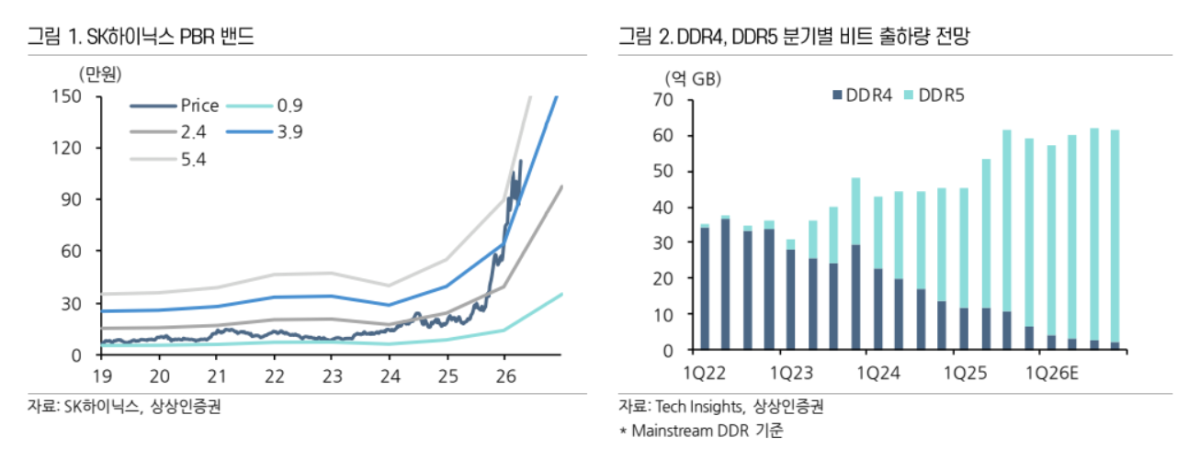

상상인증권은 SK하이닉스에 대해 범용 메모리 계약가 상승과 낸드(NAND) 수익성 개선을 반영해 목표주가를 140만원으로 상향했다. 1분기 실적은 컨센서스를 웃돌고, 2분기 이후에는 계약가 추가 상승과 장기공급계약(LTA) 확대가 추가 동력이 될 것으로 봤다.

정민규 상상인증권 연구원은 21일 SK하이닉스의 1분기 매출액을 53조5000억원, 영업이익을 37조3000억원으로 추정했다. 이는 전년 동기 대비 각각 203.4%, 401.6% 늘어난 수치로, 4월 20일 기준 에프앤가이드 영업이익 컨센서스 35조4000억원을 웃도는 수준이다. 메모리 계약가 급등과 NAND 흑자 폭 확대가 전사 수익성을 끌어올렸다는 분석이다.

사업부별로는 D램 매출 40조6000억원, 영업이익 31조7000억원을 예상했다. NAND는 AI 데이터센터향 QLC eSSD 수요 급증과 제조사들의 보수적 투자 기조에 따른 평균판매단가(ASP) 상승에 힘입어 매출 12조5000억원, 영업이익 5조6000억원으로 흑자 전환할 것으로 전망했다.

상상인증권은 2분기 이후에도 메모리 계약가 추가 상승과 LTA 비중 확대가 실적 개선을 뒷받침할 것으로 내다봤다. 특히 선급금 기반 LTA는 고객사의 취소 유인을 줄여 가격 하방을 실질적으로 지지할 수 있다고 평가했다. AI 스토리지 수요 강세에 비해 공급이 제한적인 NAND의 수익성 개선 폭이 D램보다 더 클 가능성에도 주목했다.

정 연구원은 올해 SK하이닉스의 연간 매출액과 영업이익을 각각 292조2000억원, 219조8000억원으로 전망했다. 목표주가 140만원은 12개월 선행 주당순자산가치(BPS) 47만5823원에 목표 주가순자산비율(PBR) 2.9배를 적용해 산출했다. 전날 종가 116만6000원 대비 상승여력은 20.1%다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[특징주] 우리로, 광트랜시버 필수 부품 상용화...美 중국산 퇴출 추진에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

!['건설-건축 한 눈에' 2026 코리아빌드위크 [포토]](https://img.etoday.co.kr/crop/300/190/2368975.jpg)