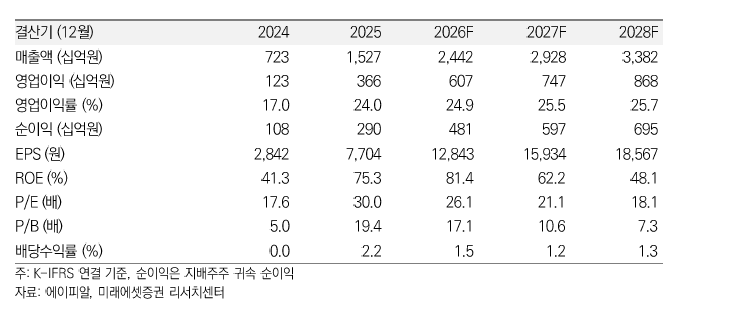

미래에셋증권은 에이피알에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 45만원에서 48만원으로 상향했다.

9일 배송이 미래에셋증권 연구원은 에이피알의 2026년 1분기 실적이 시장의 기대치를 큰 폭으로 뛰어넘을 것으로 내다봤다. 에이피알의 1분기 연결 기준 매출액은 전년 동기 대비 121% 오른 5885억원, 영업이익은 166% 오른 1450억원으로 추산했다.

그는 “화장품 업계는 보통 4분기가 성수기라 1분기에 전분기 대비 성장하는 것이 일반적이지 않지만, 에이피알은 폭발적인 해외 수요를 바탕으로 매출과 이익 모두 여유 있게 전분기 대비 성장할 것”이라고 설명했다.

특히 배 연구원은 에이피알의 해외 매출은 5155억원으로 전체 매출 중 비중이 87%에 달할 것으로 전망했다. 지역별 성장률 역시 미국 248%, 일본 102%, 유럽 및 기타 지역 205% 등 가파른 성장세를 전망했다. 이익률 측면에서도 “해외 현지 재고를 안정적으로 확보함에 따라 운송비 부담이 완화됐고, 외형 성장에서 오는 이익 개선 효과가 마케팅 비용 증가를 충분히 상쇄할 것”이라고 진단했다.

이번 실적 반등의 핵심 주역으로는 유럽 시장을 꼽았다. 배 연구원은 “유럽 온라인 시장은 진입 초기부터 예상보다 빠르게 폭발적인 성과가 나타나고 있다”며 “이번 분기에만 영국 온라인 시장을 중심으로 300억원 가까운 매출이 발생할 것으로 예상한다"며 "이는 기존 전망치였던 60억원을 크게 웃도는 수치”라고 강조했다.

이에 따라 미래에셋증권은 에이피알의 2026년 연간 유럽 매출 전망치를 기존 700억원에서 1700억원으로 상향 조정했다. 2분기부터는 서유럽 4개국 공략이 추가되면서 이러한 성장 추세가 더욱 강화될 것이라는 관측이다.

미국 시장에 대한 기대감도 언급했다. 배 연구원은 “미국 오프라인 채널 역시 2분기 이후 추가될 예정이어서, 성과가 확인될 경우 하반기 실적 전망치에 추가로 반영될 여지가 남아있다”고 분석했다.

마지막으로 그는 “화장품 업황이 시장의 우려보다 견조한 가운데 에이피알은 선도 기업으로서 수혜를 가장 크게 입고 있으며, 경쟁사들과의 초격차는 더욱 벌어지는 모습”이라며 “독보적인 경쟁력을 고려할 때 적극적인 매수를 추천한다”고 밝혔다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![[단독] 국힘, 지선 막판 정이한 단일화 접촉…‘부산청년부시장’ 제안도](https://img.etoday.co.kr/crop/140/88/2358505.jpg)

![7월 초순 수출 298억불 '역대 최고'⋯반도체 193% 급증 [종합]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![[특징주] 美ㆍ이란 공습 재개에 정유주 급등⋯S-Oil 8%·SK이노베이션 10%↑](https://img.etoday.co.kr/crop/85/60/2358643.jpg)

![[특징주] SK하이닉스, 8%대 급락…장중 200만원 붕괴](https://img.etoday.co.kr/crop/85/60/2358587.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![이찬진 금감원장-자산운용사 CEO 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2358719.jpg)