(출처=DB증권)

DB증권은 28일 파마리서치에 대해 수출과 인수합병(M&A) 모멘텀에 주목해야 한다며 투자의견 '매수'와 목표주가 70만 원을 유지했다. 파마리서치의 전 거래일 종가는 49만8000원이다.

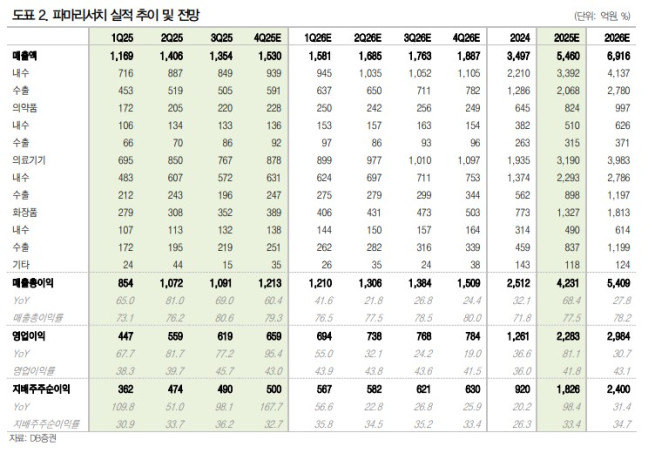

DB증권은 파마리서치가 지난해 4분기 매출액 1530억 원, 영업이익 659억 원을 기록할 것으로 전망했다. 전년 동기 대비 각각 49%, 95% 증가한 수준이다. 김지은 DB증권 연구원은 "업종 성수기 효과와 함께 원화 약세, 중국 단체 관광객 무비자 입국 등으로 11월, 12월 의료 관광 소비액 최고치 연속 경신하는 가운데 대표 주사 미용 시술인 리쥬란의 수요 견조할 것으로 전망한다"고 말했다. 또한 "리쥬란 코스메틱의 미국 매출 성장에 따른 연결 기준 수익성 개선 효과가 전분기에 이어 지속될 것으로 전망한다"고 전했다.

김 연구원은 올해 파마리서치가 매출액 6916억 원, 영업이익 2984억 원을 기록할 것으로 전망했다. 전년 동기 대비 각각 27%, 31% 증가한 수준이다. 그는 "유럽 유통사 VIVACY와 주기적인 수요 미팅으로 선적량을 결정하기 때문에 추가 상향 여지가 존재한다"며 "아울러 연내 미국향 화장품 성장, 에너지기반미용의료기기(EBD) 신제품 출시에 따른 추가 외형 성장도 기대된다"고 말했다.

그는 "올해 리쥬란의 유럽 침투율 성장, 우수한 현금창출 능력 바탕의 적극적인 M&A 전략을 주시할 시점"이라고 짚었다.

![“공급보다 멸실 먼저”⋯서울 집값 자극하는 전세난·입주 절벽 [다시 움직이는 집값 ②]](https://img.etoday.co.kr/crop/140/88/2297795.jpg)

![‘K뷰티’ 글로벌 붐 확산...소비재 기업 여성CEO 5년새 2배↑[소비재 기업 유리천장 리포트]](https://img.etoday.co.kr/crop/140/88/2339350.jpg)

![대형 IB가 비운 수백억 시장…넥서스M&A솔루션, 중소기업 M&A 판 흔든다 [인터뷰]](https://img.etoday.co.kr/crop/85/60/2337295.jpg)

![[증시키워드] LG엔솔·삼성전기 급등 속 관심↑…대형주 간 희비 엇갈려](https://img.etoday.co.kr/crop/85/60/2339635.jpg)

![[오늘의 투자전략] 코스피, 미 증시 훈풍에 반등 전망⋯반도체·AI 밸류체인 주도력 주목](https://img.etoday.co.kr/crop/85/60/2333820.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![“잘못 가면 투표 못 한다?” 사전투표 핵심 Q&A [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2339448.jpg)