SK증권은 삼성전자에 대해 투자의견 ‘매수’를 유지하고 목표주가를 26만 원으로 상향 조정한다고 28일 밝혔다.

한동희 SK증권 연구원은 “기존 예상을 상회하는 강력한 메모리 업황을 반영해 2026년 메모리 가격 상승률을 D램 111%, NAND 87%로 상향 조정했다”고 설명했다.

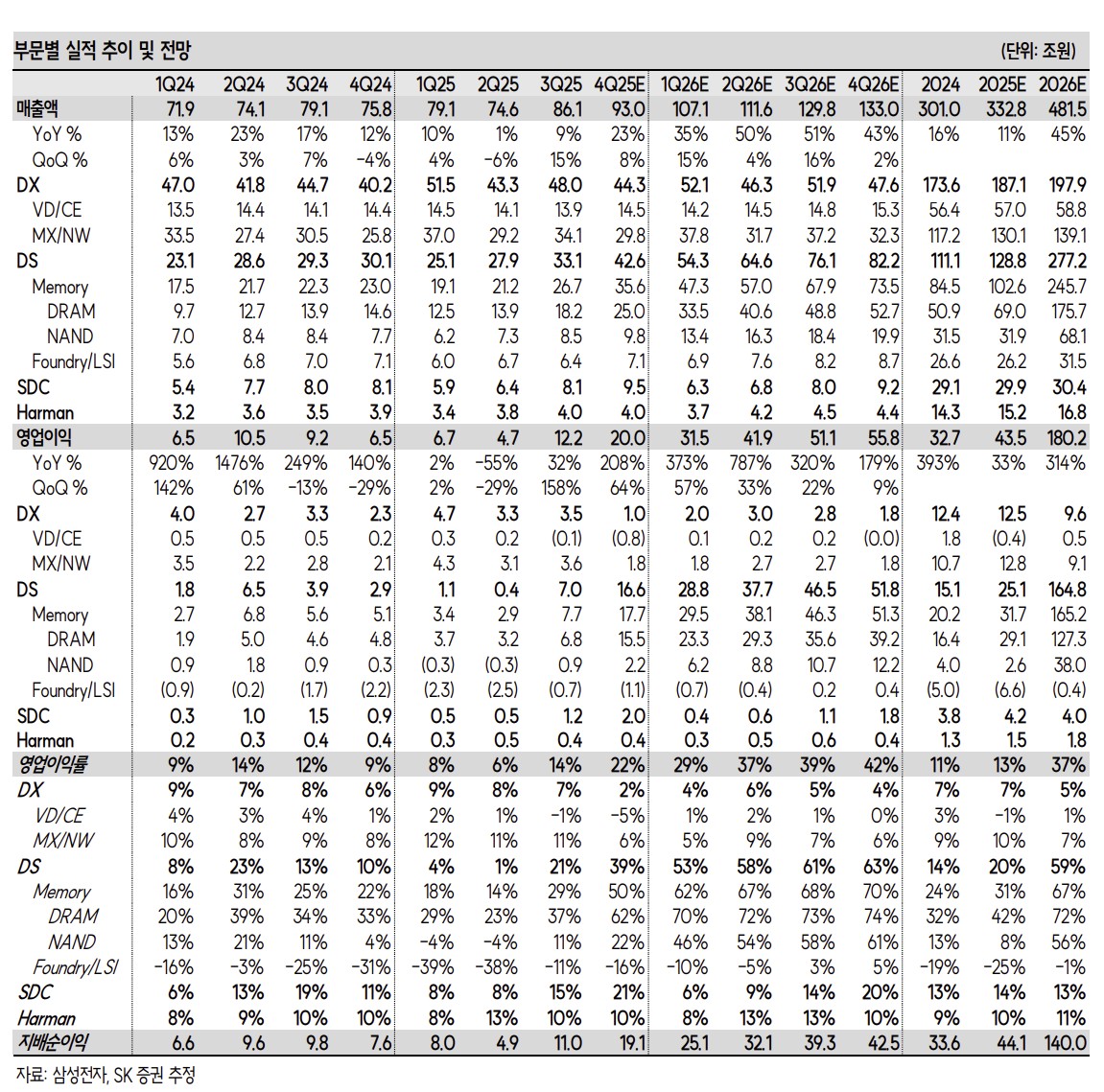

한 연구원은 “2026년 영업이익은 180조 원, 영업이익률 37%로 이익, 수익성 모두 사상 최대를 전망한다”며 “이는 시장 컨센서스 대비 영업이익 32%, 영업이익률은 7% 상회하는 것”이라고 밝혔다.

SK증권은 메모리 업종에 대한 주가수익비율(PER) 밸류에이션 적용과 정당성 확산 전망을 유지했다. 한 연구원은 “메모리 산업은 장기공급계약 기반의 선수주, 후증설 구조로 변모하며 시클리컬 산업에서 벗어나기 시작할 것이기 때문”이라고 짚었다.

인공지능(AI) 사이클이 스케일 아웃과 메모리 계층화로 확장되며 메모리 전체 수요를 구조적으로 견인하기 시작했지만, 공급 능력은 구조적으로 제한되는 국면으로 봤다. 지속해 온 자본적지출(CAPEX) 감소와 공간 제약 속에서 HBM3E, HBM4, 범용 D램, SSD 등 모든 제품군에서 공급 부족이 맞물리고 있다는 분석이다.

한 연구원은 “수요자의 최우선 과제는 장기공급계약을 통한 물량의 안정적 확보이며, 공급자는 장기공급계약 비중 최적화를 통해 이익 극대화와 안정 성장을 추구하기 시작할 것”이라고 전망했다.

또 “메모리 업계에 누적되기 시작할 유례없이 강력한 현금흐름은 주주환원, 계약 기반의 설비투자, M&A 등 기업가치 제고를 위해 활용될 것”이라고 예상했다.

이에 따라 SK증권이 삼성전자에 적용한 목표 PER 13배는 과거 12개월 선행 PER 상단 14.5배에 10% 할인된 수치로 과하지 않다는 설명이다.

그러면서 메모리 밸류 확장에 주목할 것을 권고했다. 한 연구원은 “폭력적인 메모리 가격 상승에 따른 단기 실적 눈높이의 급격한 상향은 필연적으로 미래 성장률 둔화를 내포한다”며 “이는 언제나 모멘텀 둔화에 따른 피크아웃(Peak-out) 명분이었지만, 시클리컬 논리일 뿐”이라고 말했다.

아울러 “설비투자 확대 역시 미래의 초과 공급 우려에 따른 피크아웃 명분이 아닌, 계약 기반의 높은 수요 확인의 지표가 될 것”이라고 분석했다.

한 연구원은 “2026년 실적 전망의 상향은 여전히 진행형이며, 장기공급계약은 미래 실적의 가시성을 높일 것”이라며 “메모리 산업은 밸류 확장을 목전에 두고 있으며, 양적 성장 사이클에서 삼성전자의 실적 회복세 역시 주목받을 것”이라고 전망했다.

![신현송의 첫 금통위, 8연속 기준금리 동결⋯고물가 속 중동 변수 반영한 듯 [5월 금통위]](https://img.etoday.co.kr/crop/140/88/2339152.jpg)

![올해 여름 해외여행 항공권이 가장 저렴한 날은 '6월 마지막 주' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2339426.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2339387.jpg)

![[단독] 예보, 파산 저축은행 임원 퇴직연금 강제회수 성공](https://img.etoday.co.kr/crop/140/88/2338610.jpg)

![[급등락주 짚어보기] 숨은 자산주 찾고, MLCC 훈풍에 주가 ‘껑충’⋯서희건설 등 상한가](https://img.etoday.co.kr/crop/85/60/2339413.jpg)

![[채권마감] 2년물 금리 2년6개월여만 최고 ‘금통위 예상 넘는 매파 충격’](https://img.etoday.co.kr/crop/85/60/2339108.jpg)

![갸루, 왜 다시 예뻐 보이죠? [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2339387.jpg)

![“잘못 가면 투표 못 한다?” 사전투표 핵심 Q&A [카드뉴스]](https://img.etoday.co.kr/crop/300/190/2339448.jpg)