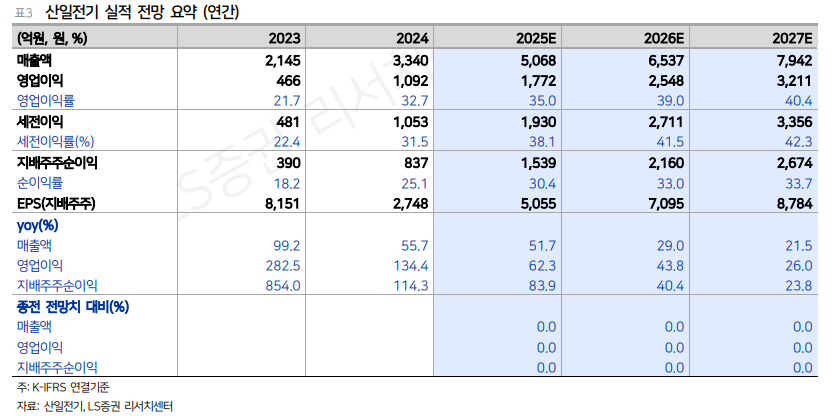

LS증권은 6일 산일전기에 대해 북미 데이터센터 배터리 에너지저장장치(BESS) 수요 급증에 힘입어 4분기에도 폭발적 실적을 이어갔고, 일회성 비용 해소로 펀더멘털 대비 저평가 매력이 두드러진다고 분석하며 투자 의견을 '매수', 목표 주가를 21만5000원으로 유지했다.

성종화 LS증권 연구원은 "산일전기의 지난해 4분기 매출은 전년 대비 36% 증가한 1470억 원, 영업이익은 51% 늘어난 510억 원으로 폭발적 호조가 지속하며 당사 및 컨센서스 전망치에 부합할 전망"이라며 "영업이익은 4분기 고유의 대규모 인센티브를 고려하고도 예상치에 부합하는 호실적이라는 점에서 의미가 더 크다"라고 전했다.

이어 "신재생/특수변압기 부문 매출은 북미시장의 성장성이 기존 태양광 부문의 호조가 지속하는 가운데 특히 데이터센터 BESS 부문의 대호조 전환으로 폭발적으로 반등하며 고성장세로 전환했다"라며 "전력망 부문 상대적 성장성 열위 현상은 3분기에 이어 4분기에도 지속한 것으로 추산한다"라고 설명했다.

성 연구원은 "3분기 영업이익은 예상치에 미달했었는데, 대손상각비가 통상적 수준인 4억 원 정도보다 훨씬 큰 79억 원이었기 때문"이라며 "이는 회수불능채권에 대한 대손충당금 설정이 아니라 특정 건에 대한 고객과의 회수 일정 조정에 따른 일시적 일회성 영향으로서 올해 1분기 내 대부분 회수 예정임이 확인됐다"라고 밝혔다.

더불어 "매출 성장성, 수익성, 수익성 개선속도, 자본 건전성 등 펀드멘털 지표 압도적 우위 감안 시 적용 멀티플은 상당 수준 할증이 합당함에도 오히려 다소 할인된 수준으로서 밸류에이션 유의성이 매우 강하다"라며 "지난 2분기, 3분기 실적 발표마다 비정상적인 언더퍼폼이 반복됐는데, 일회성 요인이 검증되면서 과도한 언더퍼폼도 해소되는 게 바람직하다고 판단한다"라고 의견을 제시했다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)