기술특례 상장이 도입 20년을 넘기면서 코스닥은 여전히 ‘혁신기업의 주무대’를 표방하고 있다. 업계에서는 최근 2년 연속 기술특례 공모 규모가 1조 원을 웃돈 데 이어 올해도 1조 원 안팎을 유지할 것이란 전망을 내놓는다. 양적으론 성장세가 이어지고 있지만, 상장 이후 주가 흐름과 투자자 보호 측면에선 여전히 ‘절반의 성공’이란 평가가 뒤따른다.

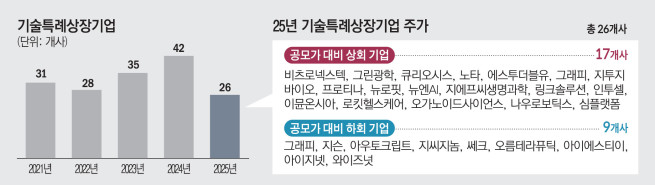

1일 본지가 올해 코스닥 기술특례 상장 기업 26개 사를 전수 분석한 결과 현재 주가가 공모가를 웃도는 종목은 17개 사(약 65%)로 집계됐다.

공모가를 밑도는 종목(9개사)보다 많지만, 종목별 성적은 극단적으로 갈렸다. 전체 평균 수익률은 공모가 대비 113%로 ‘두 배 수익’을 기록했지만, 중앙값은 약 48% 수준에 그쳤다. 수익률이 좋은 종목이 전체 평균을 끌어올린 결과다.

상장 후 3개월이 지난 21개 사를 분석해보면 ‘100일 성적표’의 온도 차는 더 뚜렷하게 나타난다. 이들 종목의 상장 3개월 후 평균 수익률은 약 46%로 플러스지만, 중앙값은 10%대 초반에 그친다.

공모가를 웃도는 종목 비율은 57%로 절반을 겨우 넘겼다. 지투지바이오(389.56%), 프로티나(305.71%), 나우로보틱스(122.79%) 등은 상장 3개월 후 주가가 크게 상승했다.

반면, 아이지넷(-56.00%), 아우토크립트(-39.09%), 지슨(-26.28%), 지씨지놈(-23.81%) 등은 3개월 뒤 수익률이 추락했다. 상장 초기 기대감이 식으면서 옥석 가리기가 빠르게 진행됐다는 의미다.

산업 스펙트럼은 과거 ‘바이오 편중’에서 확실히 넓어지는 모습이다. 올해 기술특례 입성 기업 26개사 가운데 바이오ㆍ헬스케어 분야가 7개사로 3분의 1 안팎을 차지했다. AIㆍ소프트웨어도 비슷한 비중을 차지했고, 여기에 △비츠로넥스텍(항공우주 부품) △나우로보틱스(산업용 로봇) △아이에스티이ㆍ쎄크(반도체·장비) △그래피(신소재) 등이 더해지며 항공우주·로봇·반도체·신소재 등 ‘딥테크’로 저변이 확장되는 모습이다.

기술특례 상장에 따른 공모 금액은 올해도 1조 원을 넘어설 수 있다는 관측이 나온다. 최근 3년간 공모액은 △2022년 6660억 원 △2023년 8910억 원 △2024년 1조465억 원이다. 3분기까지 기술특례 공모액은 5338억 원으로 전년 동기(7292억 원)보다 적지만 올해 4분기 상장을 앞둔 에임드바이오(공모액 707억 원), 리브스메드(1100억 원 추정) 등 규모가 큰 딜이 예정돼 있다. 기술특례 상장사는 △2022년 28개사 △2023년 35개사 △2024년 42개사로 늘어났다. 올해는 35개사 안팎이 될 전망이다.

기술특례 상장이 자금이 절실한 초기 기업 지원 역할을 하고 있지만, 여전히 투자 위험성이 커 평가가치 하락으로 이어질 수 있다. 이는 코스닥 전체 지수를 끌어내리는 요인으로 작용한다.

원대연 광운대학교 경영대학 겸임교수는 “기술특례상장제도는 기술력과 성장성이 뛰어난 혁신기업에 자본시장 진입과 자본 조달의 기회를 제공하고 벤처투자의 중간 회수를 용이하게 해준다는 장점이 있다”면서도 “완화된 상장 요건과 높은 정보 비대칭성으로 인해 투자 위험을 높이고 상장기업의 부실 가능성을 키울 수 있다는 단점도 있다”고 제언했다.

그러면서 “특히 신약 개발 전문 제약·바이오 기업은 임상시험을 위해 대규모 연구개발비를 부담해야 해 상장 당시 실적이 적자인 경우가 많다”며 “공모가 역시 연구개발이 성공했을 때를 가정한 미래 현금흐름의 현재가치로 산정되기 때문에 투자 위험이 큰 경우가 많다”고 강조했다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![[장외시황] HD현대삼호, 1.23% 상승](https://img.etoday.co.kr/crop/85/60/2360644.jpg)

![삼성전자, 89조 벌고도 30% 급락한 이유 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2360708.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)