SK증권은 두산퓨얼셀에 대해 투자의견 ‘매수’, 목표주가 3만8500원을 제시한다고 27일 밝혔다.

나민식 SK증권 연구원은 “전력망 병목현상으로 빠르게 전력공급이 가능한 연료전지에 대한 수요가 증가하고 있다”며 “미국의 블룸에너지가 먼저 데이터센터향 주문을 받으며 주가가 상승했는데 두산퓨얼셀 또한 데이터센터 시장의 수혜를 받으며 멀티플 입증이 가능할 것”이라고 판단했다.

2026년 상반기에는 데이터센터향 계약이 구체화될 것으로 전망했다. 나 연구원은 “미국의 판매법인을 통해 테이터센터 시장에 접근하고 있는데, 잠재고객사에서 PAFC까지도 관심을 갖고 있다”고 짚었다.

두산퓨얼셀은 발전용 연료전지 제품으로 PAFC 기술을 적용한 퓨얼셀 400 시리즈를 생산하고 있다. PAFC는 액체 인산을 전해질로 사용해 내구성과 신뢰성이 높아 발전용으로 사용된다.

SOFC 기술이 적용된 M500 제품도 생산 중이다. SOFC는 고체 세라믹을 전해질로 사용하고 600~800도(℃)의 고온에서 동작해 PAFC 대비 전기효율이 높다는 장점이 있다. 나 연구원은 “두산퓨얼셀은 영국의 세레스파워와 기술협력을 통해 SOFC 제조기술을 도입했다”고 설명했다.

생산거점으로는 익산공장(PAFC), 군산공장(SOFC) 두 곳을 두고 있다. 익산공장은 2017년 연간 63MW 규모로 개장됐고, 다년간 증설을 거쳐 235MW 규모의 PAFC 생산능력을 확보했다. 또한 2022년 착공한 군산공장은 올해 2분기 완공돼 연간 50MW 규모로 SOFC 생산이 가능하다.

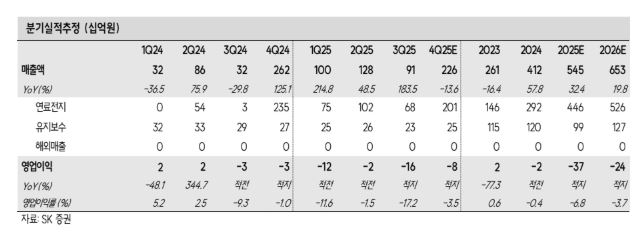

2026년 실적은 매출액 6530억 원, 영업적자 240억 원을 전망했다. 나 연구원은 “추가로 기대할 수 있는 외형성장 요인으로는 2026년 상반기 내 미국 데이터센터향 계약이 구체화하면서 해외매출액이 증가할 수 있으며 국내 청정수소발전시장 입찰 재개 역시 기대된다”고 밝혔다.

수익성 측면에서는 “SOFC 공장 가동으로 고정비가 증가하며 영업적자가 지속할 것으로 추정한다”고 분석했다.

![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호'](https://img.etoday.co.kr/crop/140/88/2356127.jpg)

![중부 최대 200㎜ 폭우⋯출근길 교통안전 주의 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![고점서 30% 급락…시험대 오른 슈퍼사이클 [반도체 고점인가, 저가매수 기회인가]](https://img.etoday.co.kr/crop/140/88/2356766.jpg)

![[단독] 시중은행 횡령 보험금⋯ '한 건이냐, 세 건이냐' 30억 공방](https://img.etoday.co.kr/crop/140/88/2356697.jpg)

!["왜 내 주식만 안 오를까"⋯2030 불안의 진실 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2357326.jpg)

![체포 방해 혐의 윤 전 대통령, 대법원 징역 7년 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2357341.jpg)