(출처=미래에셋증권)

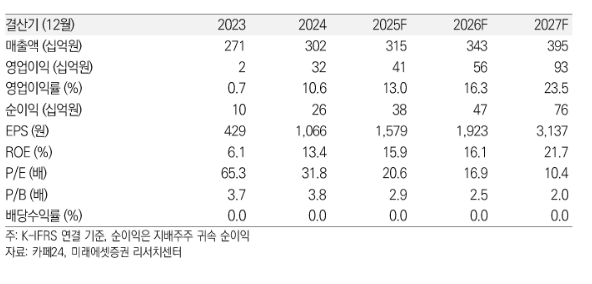

미래에셋증권은 18일 카페24에 대해 핵심 사업 부문 호조가 이어지고 있다고 평가했다. 목표주가를 기존 6만7000원에서 5만 원으로 하향하고 투자의견 ‘매수’를 유지했다.

임희석 미래에셋증권 연구원은 “올해 3분기 카페24 매출과 영업이익은 각각 전년 대비 2%, 28% 증가한 768억 원과 100억 원으로 시장 컨센서스(매출 791억 원·영업이익 98억 원)에 부합했다”고 밝혔다.

이어 “비즈니스솔루션이 부진했던 이커머스(EC) 플랫폼 매출은 681억 원으로 예상치를 4% 밑돌았으며 비즈니스솔루션 매출(17억 원)은 대행 서비스 매출 축소 영향으로 전년 대비 49% 하락했다”고 설명했다.

임 연구원은 “3분기 쇼핑몰거래액(GMV)은 12.8% 늘어난 3조4000억 원으로 성장세 반전에 성공했다”며 “국내 전자상거래 시장 성장률(9.0%)을 웃돈 성과로 국내 전자상거래 시장이 ‘티메프 사태’ 여파에서 벗어나기 시작하며 카페24도 10% 이상 성장세를 지속할 전망”이라고 분석했다.

그러면서 “비즈니스솔루션과 마케팅솔루션 성장률 감소를 반영, 2026년 실적을 조정해 목표주가를 낮춰 잡았다”며 “다시 모멘텀이 발생하려면 GMV 성장률이 시장 성장률과 격차를 확대하는 모습을 보여줄 필요가 있으며 유튜브 쇼핑의 본격적 성장은 인앱결제 기능 추가부터 시작될 가능성이 크다”고 덧붙였다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 애국테마주 수급 쏠림…형지엘리트ㆍ모나리자ㆍ에넥스 등 ‘上’](https://img.etoday.co.kr/crop/85/60/2360686.jpg)

![먼작귀→탄수리까지 '우르르'⋯프로야구 굿즈, 팬심만 믿어도 될까 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2360599.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)