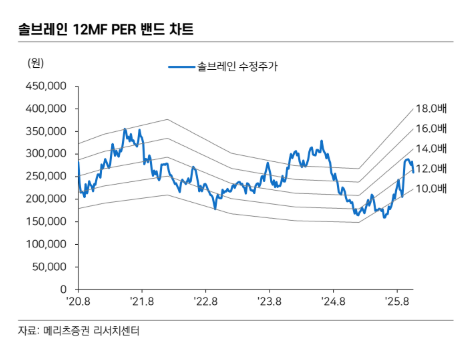

14일 메리츠증권은 솔브레인에 대해 가동률 상승에 힘입은 안정적인 성장세를 보일 것이라고 전망했다. 목표주가는 34만 원으로 상향조정하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 27만7500원이다.

김동관 메리츠증권 연구원은 "솔브레인 올해 3분기 영업이익은 406억 원으로 컨센서스(438억원)를 소폭 하회할 전망"이라며 "반도체 부문은 상반기 대비 고객사 메모리/파운드리 가동률이 개선되며 매출액은 전 분기 대비 +14% 성장을 예상한다"고 말했다.

이어 "DRAM/NAND 가동률은 올해 3분기까지 견조한 상황에서 9월 이후 수요 전망이 상향됨에 따라 가동률이 추가 상향될 것으로 전망한다"며 "파운드리는 신규 AP 공급을 앞두고 선단 공정 가동률이 개선되며 동사의 초산계 식각액 등 고부가 제품 기여도 상승을 예상한다"고 설명했다.

그러면서 "디스플레이 부문은 TG(Thin Glass) 사업 종료에 따른 외형 감소가 불가피하다"며 "이차전지 부문은 ESS향 물량 공급 개시 효과로 전 분기 대비 +11% 성장할 것"이라고 짚었다.

아울러 "제조 원가 상승 및 신사옥 이전 비용 발생하며 수익성은 시장 기대치 하회하나 올해 4분기부터 점차 개선될 전망"이라며 "레거시 메모리 호황은 실적 및 밸류에이션 동반 개선 요인이고, 2026년 영업이익은 2283억 원으로 시장기대치(2101억 원)를 상회할 전망"이라고 덧붙였다.

또 "범용 서버 투자 재개, 인공지능(AI) 추론 수요 폭증 및 AI 인프라 투자 확대로 HBM/커머디티 DRAM/eSSD 전반의 공급 부족은 심화될 것"이라며 "DRAM은 2026년 신규 fab 가동 효과, NAND는 공정 전환에 따른 소재 수요 증가, 파운드리 사업 개선에 따른 가동률 상승이 기대된다. 이차전지 소재 수익성도 2026년 1분기부터 개선을 전망하고, 원가가 높은 원재료 소진이 완료되며 연결 수익성 개선을 견인할 것으로 예상한다"고 진단했다.

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2359368.jpg)

![2026 복날…초복·중복·말복 중 가장 더운 날은? [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2359380.jpg)

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![[급등락주 짚어보기] 애국매수에 모나미 상한가…STX그린로지스·비비안·현대약품도 강세](https://img.etoday.co.kr/crop/85/60/2359506.jpg)

![[채권마감] 4단 충격에…베어플랫, 30년·50년금리 역대최고](https://img.etoday.co.kr/crop/85/60/2359396.jpg)

![[오늘의 주요공시] 셀트리온·KT·카카오·삼성SDI·한화엔진 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[환율마감] 원·달러 1490원대 안착 ‘2개월 최저’..중공업+SK하이닉스](https://img.etoday.co.kr/crop/85/60/2359049.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)