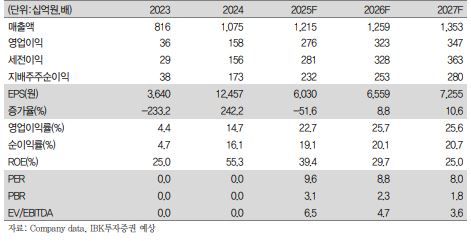

IBK투자증권은 대한조선에 대해 투자의견 ‘매수’, 목표주가 10만 원을 유지한다고 12일 밝혔다.

오지훈 IBK투자증권 연구원은 “시장의 우려와 달리 가까운 시일 내 대규모 지분 매각으로 인한 오버행 리스크가 현실화될 가능성은 낮다”고 전망했다.

대한조선의 IPO 청약배정 물량 중 6개월 보호예수 물량은 상장주식수의 2.8%(108만3527주) 수준이다. 기관, 외국인 투자자 대부분은 3개월 이하 락업 조건으로 배정받았고, 해당 물량인 331만여 주가 3일 락업 해제됐다.

오 연구원은 “6개월 락업 물량은 3개월 락업 물량의 3분의 1 수준에 불과하고, 상장주식수의 2.8%에 불과하기 때문에 청약배정 물량에서의 추가적인 오버행 리스크는 제한적”이라고 판단했다.

최근 과도한 주가 하락은 기존 주주 안다H자산 보유 지분 24.89%의 2026년 2월 락업 해제에 대한 우려가 크기 때문으로 분석했다. 그러나 IBK투자증권은 세 가지 이유로 시장의 우려가 과도하다고 판단했다.

우선 안다H자산이 내년 2월 1일 바로 보유 지분을 모두 매각할 가능성이 낮다고 추정했다. 오 연구원은 “안다H자산은 올해 10월 리캡을 통해 투자원본을 전액 회수 후 기존 투자자들에게 원금 상환을 마무리했다”고 짚었다.

또 “대한조선 지분에 대한 근질권설정계약 기한이 기존 2026년 7월 21일에서 2027년 10월 1일로 연장되며 안다H자산은 대한조선 지분 매각까지 충분한 시간을 확보했다”고 설명했다.

오 연구원은 “마지막으로 안다H자산은 대한조선의 2대 주주로 해당 물량을 장내에서 소화하기보다는 블록딜 형태로 매각할 가능성이 더 높다”고 예상했다.

그는 “대한조선은 글로벌 조선사 중 수익성은 가장 높은 반면 가장 낮은 밸류에이션을 받고 있다”며 “주력 선종인 탱커의 업황이 매우 좋아 내년 수주도 강력할 것으로 예상되고, 향후 매력적인 주주환원정책이 제시될 가능성이 높다고 판단한다”고 밝혔다.

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)