(출처=NH투자증권)

NH투자증권은 29일 LS에코에너지에 대해 유럽을 중심으로 한 초고압 케이블 수출과 베트남 전력망 투자 등에 따른 수익성 개선이 기대된다고 평가했다. 목표주가를 기존 5만 원에서 5만5000원으로 상향하고 투자의견 ‘매수’를 유지했다.

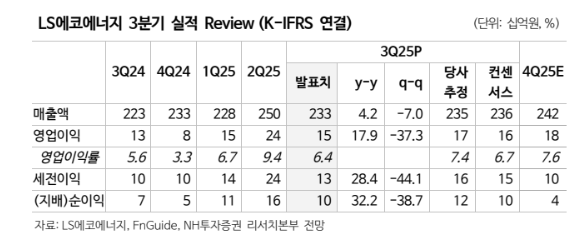

이민재 NH투자증권 연구원은 “올해 3분기 LS에코에너지 연결 매출과 영업이익은 각각 전년 대비 4%, 18% 증가한 2328억 원과 148억 원으로 컨센서스를 하회했다”고 밝혔다.

이어 “베트남 생산법인 LS-비나(VINA) 초고압 케이블 부문 영업이익률은 유럽향 수출과 베트남 내수 물량 확대로 15% 이상으로 추정된다”며 “북미향 수출품에 부과된 관세 역시 판가에 전가되는 중”이라고 분석했다.

이 연구원은 “유럽 해저케이블 제작사 대부분 최대 6년치 수주잔고를 확보하고 있고 국내 제작사도 유사한 상황”이라며 “해저케이블 사업은 베트남 내 공장 증설을 검토 중이고, 페트로 베트남(PTSC)과 연내 합작법인(JV) 설립을 목표로 삼고 있다”고 설명했다.

그러면서 “해저케이블과 희토류와 같은 신사업 역시 베트남을 중심으로 예정보다 빨리 진행되는 중”이라며 “글로벌 희토류 생산업체와 산화물 공급 협의를 논의 중인데, 올해 중으로 베트남 내에서 희토류 금속 사업을 추진 중”이라고 덧붙였다.

![영화 ‘호프’ 나홍진 감독 “걸어온 길 또 가고 싶지 않아 우주로 향했다”[문화人터뷰]](https://img.etoday.co.kr/crop/140/88/2356218.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356236.jpg)

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["다시 태어나면 결혼 안 해"…여성 비율, 남성의 2배 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2356268.jpg)

![[급등락주 짚어보기] 2분기 실적 기대에 효성화학 '上'…잠수함 수주 실패에 범한퓨얼셀 '下'](https://img.etoday.co.kr/crop/85/60/2356295.jpg)

![[채권마감] 50년물 4.3% 등정 3년9개월만 최고..외인 선물매도+대외금리 상승](https://img.etoday.co.kr/crop/85/60/2356257.jpg)

![[오늘의 주요공시] 삼성전자·대동·씨에스윈드 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![[환율마감] 원·달러 장중 1520원 하회 20일만 최저..달러 매도세 꾸준](https://img.etoday.co.kr/crop/85/60/2356226.jpg)

![삼전 사상 최대 실적에도 외인 2.9조 탈출…코스피, 7600선으로 후퇴[종합]](https://img.etoday.co.kr/crop/85/60/2356215.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)