(출처=NH투자증권)

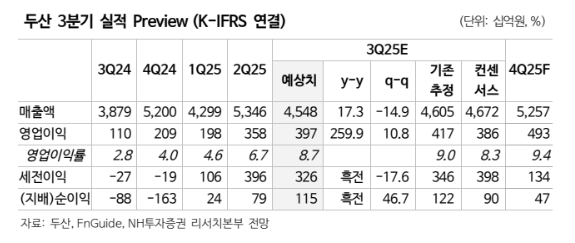

NH투자증권은 24일 두산에 대해 최근 주가 상승에도 밸류에이션 메리트가 여전하다고 평가했다. 목표주가를 기존 80만5000원에서 93만 원으로 상향하고 투자의견 ‘매수’를 유지했다.

이승영 NH투자증권 연구원은 “두산에너빌리티, 두산로보틱스 등 자회사 주가 상승으로 인한 순자산가치(NAV) 확대를 반영해 두산의 목표주가를 상향 조정한다”고 밝혔다.

이어 “지주사 영업가치를 할인 없이 온전히 반영할 경우 현재 시가총액 기준 자회사 지분가치 할인율은 82%에 달한다”며 “연내 자사주 소각 의무화 법안 통과 기대감으로 두산이 보유한 자사주 비중 17.9%도 부각할 것으로 예상된다”고 분석했다.

이 연구원은 “자체 사업인 전자BG는 인공지능(AI) 가속기향 동박적층판(CCL) 판매 확대로 실적 성장이 지속하고 있다”며 “올해 3분기 전자BG 매출과 영업이익은 각각 전년 대비 83.9%, 344.8% 증가한 4589억 원과 1321억 원으로 추정된다”고 설명했다.

그러면서 “2026년부터 A사향 주문형반도체(ASIC) 매출이 본격적으로 발생할 것으로 기대된다”며 “2027년에는 증설 효과가 반영되며 실적 성장 지속될 전망이며, 네트워크 보드용 CCL 생산능력은 현재 대비 약 50% 확대될 것으로 보인다”고 덧붙였다.

![“8월이냐 10월이냐”…전문가들, 금통위 후 최대 쟁점은 추가 인상 시기 [7월 금통위]](https://img.etoday.co.kr/crop/85/60/2360450.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)