(한국투자증권)

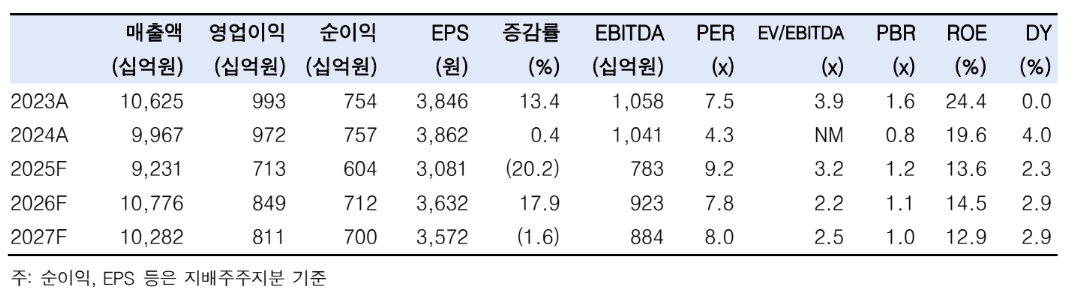

23일 한국투자증권은 삼성E&A에 대해 화공 부문의 수익원은 여느 때보다 풍부하며, 비화공 부문의 회복도 기대해볼 수 있다고 평가했다. 목표주가 4만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 2만8400원이다.

강경태 한국투자증권 연구원은 "3분기 연결 매출액은 2조3976억 원, 영업이익은 1816억 원으로 각각 컨센서스를 5.6%, 6% 상회할 것으로 추정한다"며 "관건은 사우디 Fadhili 가스 현장의 매출액이다. 3분기 화공 매출액은 2분기에 비해 14.0% 증가할 것"이라고 예상했다.

이어 그는 "비화공 부문은 핵심 그룹사가 투자를 재개했기 때문에 분기 매출액은 올해 2분기를 바닥으로 꾸준하게 증가할 것"이라며 "올해 54%에 불과했던 매출화 속도(2024년 말 수주잔고의 2025년 매출화)는 내년부터 평년 수준(75%)을 회복할 것이다. 그룹사 투자 사이클 당시 이 속도가 100%를 상회했던 점을 감안하면 실제 결과는 더 빨라질 수 있고, 추가 수주 가능성도 열려 있다"고 짚었다.

강 연구원은 그러면서 "현재 화공 부문 내 수주 유력한 파이프라인은 그린 EPC 영역인 블루 암모니아(미국, 사우디), 그린 메탄올(멕시코)등"이라며 "수주에 성공할 경우 2026년은 화공, 비화공, 그린 EPC 모두가 제 몫을 하게 될 것"이라고 내다봤다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/140/88/2371194.jpg)

![뉴욕증시, 미국·이란 불확실성에 소폭 하락…유가는 5% 급등 [글로벌마켓 모닝 브리핑]](https://img.etoday.co.kr/crop/140/88/2370667.jpg)

![낮 최고 34도 무더위 계속⋯제주ㆍ남해안 강풍ㆍ너울 [날씨]](https://img.etoday.co.kr/crop/140/88/2371220.jpg)

!["청년들 '폐버스'서 살라고?"⋯'버스 하우스' 따져보니 [집땅지성]](https://img.etoday.co.kr/crop/300/170/2371625.jpg)

!['2026 학생 창업유망팀 300+ 만남의 날' [포토]](https://img.etoday.co.kr/crop/300/190/2371663.jpg)