메리츠증권은 15일 JYP Ent.에 대해 내년까지 주요 고연차 그룹의 월드투어가 진행되고, 지식재산권(IP) 파이프라인의 확장이 기대된다며 투자 의견을 '매수'로 유지하고 목표 주가를 9만8000원으로 상향했다.

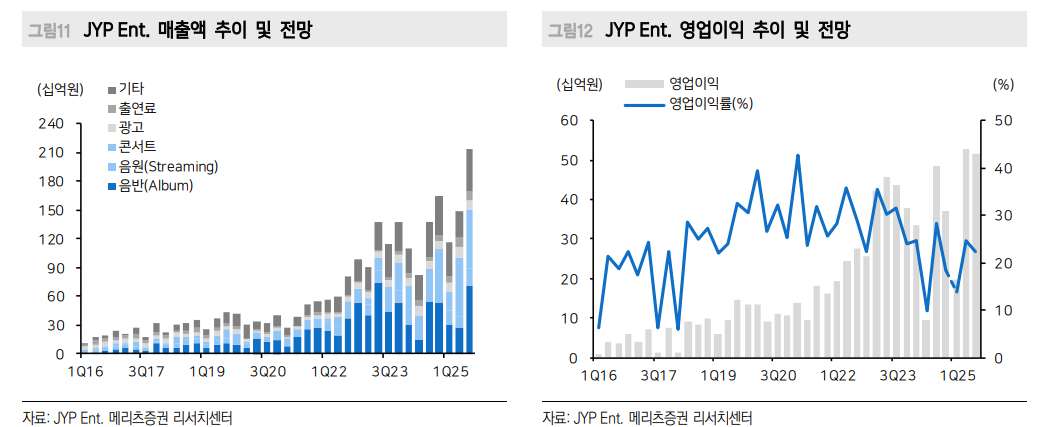

김민영 메리츠증권 연구원은 "JYP Ent.의 3분기 연결 매출액 전년 대비 36.9% 증가한 2333억 원, 영업이익은 6.9% 늘어난 517억 원으로 시장 컨센서스(507억 원)에 부합할 전망"이라며 "음반에서는 스트레이키즈, 트와이스, 킥플립 컴백이 반영되고, 공연은 스트레이키즈 잔여 유럽 투어(8회), 트와이스 일본 돔 투어를 포함한 월드투어(12회)가 진행됐다"라고 전했다.

이어 "지난 분기 대비 투어 매출 감소에도 불구하고, 팝업 MD, 유럽 공연 관련 초과 수익, 스트레이키즈 정규 4집 앨범(초동 303만 장), 트와이스 정규 앨범(초동 60만 장) 등 판매량 증가로 수익성 방어가 가능할 전망"이라고 덧붙였다.

김 연구원은 "스트레이키즈는 정규 4집은 전작 대비 판매량이 늘었고, 투어 중 발매한 앨범 판매량이 증가하면서 공연-MD-음원-음반으로 이어지는 선순환 구조를 입증했다"라며 트와이스는 2026년에도 북미/유럽 투어를 지속하며 견조한 실적 성장을 견인할 전망으로, 특히, ‘케이팝 데몬 헌터스’ 수혜로 추가적인 음원 및 MD 매출 성장도 기대된다"라고 밝혔다.

더불어 "엔믹스는 11월부터 첫 월드투어를 진행하며 팬덤 확장이 본격화되는 구간에 진입한다"라며 "다마고치, 산리오, 베이프 등 글로벌 라이선싱 협업, 품목 다변화, 플랫폼 내재화를 통한 비용 효율화, QQ뮤직 내 FANS SHOP 입점 등 MD 매출 극대화를 위한 전략 고도화도 진행 중"이라고 설명했다.

![영화 ‘호프’ 나홍진 감독 “걸어온 길 또 가고 싶지 않아 우주로 향했다”[문화人터뷰]](https://img.etoday.co.kr/crop/140/88/2356218.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356236.jpg)

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["다시 태어나면 결혼 안 해"…여성 비율, 남성의 2배 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2356268.jpg)

![[급등락주 짚어보기] 2분기 실적 기대에 효성화학 '上'…잠수함 수주 실패에 범한퓨얼셀 '下'](https://img.etoday.co.kr/crop/85/60/2356295.jpg)

![[채권마감] 50년물 4.3% 등정 3년9개월만 최고..외인 선물매도+대외금리 상승](https://img.etoday.co.kr/crop/85/60/2356257.jpg)

![[오늘의 주요공시] 삼성전자·대동·씨에스윈드 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![[환율마감] 원·달러 장중 1520원 하회 20일만 최저..달러 매도세 꾸준](https://img.etoday.co.kr/crop/85/60/2356226.jpg)

![삼전 사상 최대 실적에도 외인 2.9조 탈출…코스피, 7600선으로 후퇴[종합]](https://img.etoday.co.kr/crop/85/60/2356215.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)