(NH투자증권)

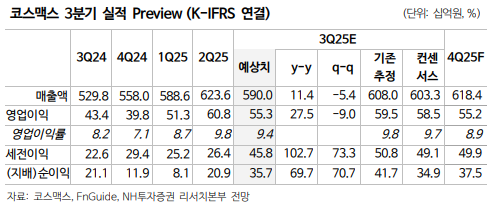

13일 NH투자증권은 코스맥스에 대해 3분기 실적이 컨센서스를 소폭 하회할 것이라고 추정했다. 8월 미국 관세 영향과 일본향 수출 감소로 한국 화장품 수출 동향이 일시적으로 부진했던데 따른 것이란 분석이다. 다만, 9월 별도 매출은 반등을 기록할 것으로 예상하며, 중국과 미국 법인의 매출 성장으로 해외 손익 개선이 지속될 것이라고 전망했다. 목표주가 29만 원, 투자의견 '매수'를 유지했다. 전 거래일 종가는 20만4500원이다.

정지윤 NH투자증권 연구원은 "3분기 연결기준 매출액 5900억 원, 영업이익 553억 원으로 컨센서스를 소폭 하회할 것으로 예상한다"며 "8월은 특히 일본향 화장품 수출액이 큰 폭 감소했는데 동사는 일본에서 수요가 많은 색조 카테고리 생산 비중이 45% 내외로 높은 편으로, 이에 매출 성장률을 기존 추정치(+15%) 대비 하향 조정한다"고 설명했다.

정 연구원은 이어 "8월 미국 관세 영향도 상존하나, 연말 행사 재고 확충 등으로 9월 재차 반등 기조"라며 "상위 기초 고객사 오더는 여전히 안정적이고, 저마진 마스크팩 비중 상승으로 영업이익률은 전년 동기와 유사한 11%로 추정한다"고 덧붙였다.

그는 또 "화장품 수요(수입) 측면에서 국가별로 K-뷰티 점유율은 꾸준히 우상향하고 있다"며 "2026년 중국과 미국 법인이 고객사 다변화를 통한 매출 성장과 손익 개선 국면에 진입한다는 점을 감안, 주가 조정 시 비중 확대를 권고한다"고 조언했다.

![美, 이란 상선 공격에 보복 공습…“선원 1명 실종·선박 운항 불가” [상보]](https://img.etoday.co.kr/crop/140/88/2351889.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![주유소 기름값 8주 연속 하락…전국 휘발유 가격 1893원 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358303.jpg)