미세공정 전환 지연에 낸드 점유율·D램 수율↓

삼성·SK 등 한국 기업 기술 우위 확대 전망

중국 반도체 기업들이 미국의 수출 규제로 핵심 장비 조달에 제약을 받으면서 낸드·D램 생산능력 확대에 차질을 빚고 있다. 수년간 성장세를 이어온 YMTC(양쯔메모리테크놀로지)는 올해 들어 시장 점유율이 5% 밑으로 떨어졌고, 중국 D램 업체 CXMT(창신메모리테크놀로지) 역시 차세대 더블데이터레이트(DDR)5 양산 과정에서 수율 확보에 실패하면서 글로벌 3강과 격차가 더 벌어지고 있다. 중국 기업의 증설 좌초는 삼성전자와 SK하이닉스 등 한국 업체들에게 반사이익으로 이어질 가능성이 크다는 분석이다.

1일 업계에 따르면 YMTC의 올해 2분기 낸드플래시 시장점유율은 5% 이하로 내려앉았다. 2020년 시장점유율 1%에도 못 미치던 YMTC가 2023년 5%를 돌파하며 경쟁 업체들을 압박했던 모습과 대조적이다.

업계는 YMTC의 성장세가 꺾인 직접적인 원인을 ‘장비 공급망 차단’으로 보고 있다. 미국 정부가 중국으로의 증착·에칭 장비 등 첨단 장비 수출을 금지하면서 생산라인 업그레이드와 신규 증설이 사실상 불가능해진 것이다. 어프라이드머티리얼즈와 램리서치(미국), ASML(네덜란드) 등 웨이퍼 제조에 필수적인 글로벌 장비 업체들의 장비를 들여올 수 없게 된 점이 결정적 제약으로 작용하고 있다.

중국의 또 다른 메모리 기업 CXMT는 지난해까지만 해도 대규모 증설에 나서며 시장의 주목을 받았다. SK증권에 따르면 CXMT는 계열사를 통해 미국 제재가 본격화되기 전 장비를 대량 확보했고, 2023년 월간 생산능력(캐파)이 12만 장 수준에서 2024년 20만 장으로 확대됐다. 국내 D램 신규 투자가 5만 장 안팎인 점을 감안하면 상당히 공격적인 증설이었다.

당시 업계 분위기는 “직접적인 제재 효과는 아직 나타나지 않았다”는 평가였으나, 올해 초 트럼프 대통령 취임과 함께 미국의 대중국 장비 수출 규제가 강화되면서 제재 효과가 가시화됐다는 분석이다. 한 반도체 업계 관계자는 “DDR4까지는 그들이 가진 장비로 어떻게든 만들어 내는 게 가능했겠지만 기술의 난이도가 높아지는 DDR5부터는 수입산 첨단 장비가 없으면 쉽지 않을 것”이라고 말했다.

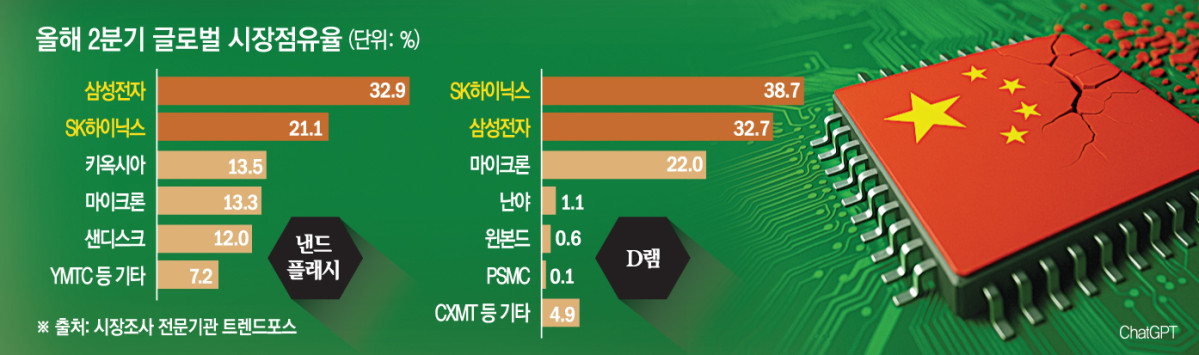

실제 글로벌 시장 점유율 통계에서도 이런 흐름이 확인된다. 시장조사업체 트렌드포스에 따르면 올해 2분기 글로벌 낸드 시장 점유율은 삼성전자 32.9%, SK하이닉스 21.1%, 키옥시아 13.5%, 마이크론 13.3%, 샌디스크 12%로 상위 5개사가 93%를 차지했다. 이는 1분기(91.3%)보다 높아진 수치로, YMTC 등 중국 및 중소 제조사의 비중이 줄어들고 있음을 보여준다.

D램 시장에서도 한국과 미국 3강 체제는 공고해지고 있다. 2분기 SK하이닉스는 38.7%, 삼성전자는 32.7%, 마이크론은 22% 점유율을 기록했다. 반면 중국 CXMT는 DDR5 양산 과정에서 수율 확보에 난항을 겪으며 경쟁사와의 기술 격차를 좁히지 못하고 있다. 난야(1.1%), 윈본드(0.6%), PSMC(0.1%) 등 대만 중소 업체까지 포함한 기타 비중은 4.9%에 불과하다.

결국 중국 업체들의 증설 시도가 좌초하면서 글로벌 메모리 시장은 삼성전자와 SK하이닉스, 마이크론 중심의 과점 체제가 장기화할 가능성이 커졌다. 한국 기업들은 단기적으로 공급 과잉 부담이 완화되면서 메모리 가격 반등에 따른 수익성 개선이 기대된다.

동시에 기술 리더십을 공고히 할 수 있는 시간적 여유를 확보하게 됐다. 특히 HBM(고대역폭메모리)과 DDR5 등 차세대 메모리 수요가 급증하는 상황에서 중국 업체들의 경쟁력 약화는 한국 기업들의 시장 지배력을 높이는 계기가 될 전망이다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[BioS]휴온스, 2Q 매출 1176억 "전년比 5.8% 감소”](https://img.etoday.co.kr/crop/85/60/1594932.jpg)

![[BioS]루닛, 상반기 매출 458억 "전년比 23% 증가"](https://img.etoday.co.kr/crop/85/60/2347653.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)