22일 미래에셋증권은 호텔신라에 대해 모든 악재가 해소될 것으로 예상되는 가운데 실적 턴어라운드 및 인바운드(외래 관광객 입국) 모멘텀이 부각될 것이라고 전망했다. 목표주가는 7만2000원으로 상향하고, 투자의견 역시 '매수'로 높여잡았다. 전 거래일 종가는 5만4700원이다.

배송이 미래에셋증권 연구원은 "지난 18일 발표된 인천공강 DF1 철수를 통해 연간 500억 원 이상의 적자 부담이 사라질 것으로 예상된다"며 "호텔신라가 영위하고 있는 면세와 호텔 사업은 인바운드의 직접 수혜 가능성이 매우 높아 비효율 부문 철수와 함께 강한 턴어라운드를 예상한다"고 말했다. 내년 호텔신라 영업이익은 전년동기 대비 189% 성장할 것이란 추정이다.

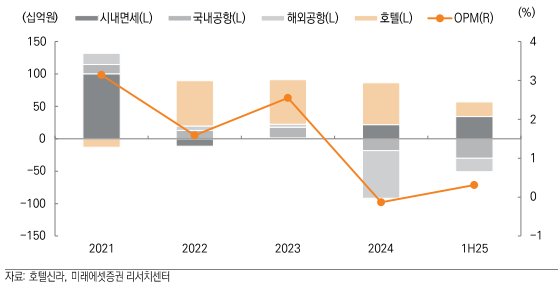

배 연구원은 "내년 3월 17일 DF1 완전 철수 이전까지 위약금 1900억 원을 비롯해 비경상 비용이 발생할 가능성이 크다"며 "국내 공항면세를 제외한 시내면세, 해외공항, 호텔 부문에 대해 밸류에이션했다. 호텔 사업가치가 크게 부각될 것으로 예상하고, 면세도 흑자전환해 기여할 전망"이라고 밝혔다.

그는 이어 "호텔신라 호텔은 경쟁사 대비 압도적 수량 객실을 운영 중"이라며 "신라스테이는 강한 브랜드 인지도를 바탕으로 2021년 이후로는 위탁 형태로 출점하고 있는데, Capex 부담 없이 안정적인 수익 창출이 가능한 구조다. 연간 1~2개 사업장을 추가할 계획으로 향후에도 객실 수 증가가 예상된다"고 말했다.

그러면서 그는 "현재 호텔 산업은 인바운드는 증가하고 공급은 제한되는 쇼티지 상황"이라며 "호텔신라 객실 경쟁력에 대해 프리미엄 부여가 합당하다"고 판단했다.

배 연구원은 "면세는 따이공(중국 보따리상)에서 일반 고객으로의 전환이 순조롭게 진행 중"이라며 "무엇보다 경쟁사의 따이공 거래 축소 이후 마진이 안정화된 상황으로, 인천공항 DF1 철수로 인해 국내공항 적자 대부분이 제거될 전망이다. 중국 단체관광 무비자도 따이공 대비 고마진 고객군으로 추세적 수익 구조 개선을 기대한다"고 덧붙였다.

![[단독] 하마스 “네타냐후 합의안 거절, 총선 앞둔 시간 끌기”](https://img.etoday.co.kr/crop/140/88/2369510.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

![서울시 주택정책 대토론회...'시민 목소리 듣는다' [포토]](https://img.etoday.co.kr/crop/300/190/2369524.jpg)