15일 키움증권은 SK하이닉스에 대해 올해 3분기 실적 서프라이즈를 기록할 것이라고 예상했다. 목표주가와 투자의견은 별도로 제시하지 않았다. 전 거래일 종가는 32만8500원이다.

박유악 키움증권 연구원은 "올해 3분기 SK하이닉스 매출액은 24조3000억 원, 영업이익 11조6000억 원을 예상한다"며 "HBM 출하량이 기존 예상치를 넘어설 것으로 예상되고, eSSD의 수요 개선과 가격 상승도 예상치를 상회할 전망인 가운데 원/달러 평균 환율 역시 기존 예상보다 높은 1385원을 기록 중이기 때문에 전사 영업이익 전망치를 상향 조정한다"고 설명했다.

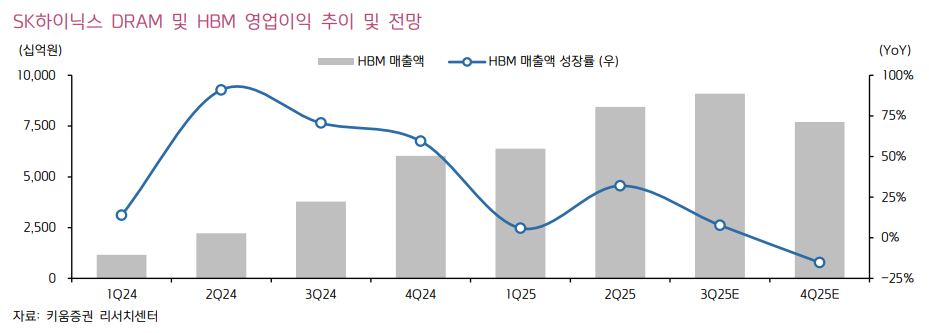

박 연구원은 이어 "DRAM 매출액 19조2000억 원, 영업이익 11조6000억 원을 전망한다"며 "출하량(bit growth)은 전분기 대비 +8%로, 기존 회사측 가이던스 및 당사 예상치 넘어설 것으로 판단한다. 가격(blended ASP)은 전분기 대비 +5%를 전망하는 가운데 범용 DRAM은 전분기 대비 +9%, 같은 기간 HBM은 +5%를 예상한다"고 덧붙였다. HBM은 출하량이 전분기 대비 +4%, 가격이 전분기 대비 +5%로, 기존 전망치를 상향 조정한다는 판단이다.

그는 또 "NAND는 매출액 4조7000억 원, 영업적자 300억 원으로 적자지속을 예상한다"며 "출하량은 전분기 대비 +1%로, 기존 전망치를 소폭 상회할 것이다. eSSD 수요 개선에도 기타 수요 부진이 여전하며, 가격은 전분기 대비 -1%로, 기존 전망치 대비 하락폭을 축소 변경한다"고 말했다.

박 연구원은 그러면서 "올해 4분기 매출액 23조2000억 원, 영업이익 9조7000억 원을 전망한다"며 "범용 DRAM 및 NAND 업황 회복을 예상한다. 다만 HBM3e 12hi의 제품 단가 하락이 조기 반영될 수 있는 우려와 그 외 연말 성과급 등의 일회성 비용을 반영한다"고 분석했다.

아울러 그는 "SK하이닉스의 올해 3분기 실적 호조 및 ASIC향 AI 수요 강세 영향으로 반등을 기록했다"며 "당사 역시 시장 내의 지나친 우려 속에서 예상되는 올해 3분기 실적 호조가 단기 주가 반등을 이끌 것으로 언급했다. 다만 최근의 며칠 간의 주가 상승 강도는 당사 예상치를 상회하고 있다"고 평가했다.

그러면서 박 연구원은 "현 주가에서는 'HBM 경쟁 심화', 'CXMT의 범용 서버 DRAM 시장 진입' 우려를 감안해야 한다고 판단한다"며 "HBM4는 시장 경쟁의 심화가 예상되고, 서버 DRAM의 경우 최근 CXMT가 중국 하이퍼스케일러로 제품의 양산 공급을 시작한 것으로 파악되기 때문"이라고 덧붙였다.

![[오늘의 주요공시] 에이피알ㆍ알테오젠ㆍGS건설 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![입주청소 계약금 냈는데 '30만원' 추가 요구…소비자 피해 해마다 증가 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2360628.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)