시중은행들이 ‘생활 속 금융 접점’을 넓히는 데 사활을 걸고 있다. 플랫폼 기반 금융 전략을 통해 저원가성 예금 중심의 핵심 수신 기반을 지키고 미래 수익 기반을 다지기 위해서다.

4일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난달 말 기준 정기예금 잔액은 954조7319억 원으로 전월(944조8600억 원)보다 9조8719억 원 늘었다. 같은 기간 요구불예금도 639조1914억 원에서 643조7083억 원으로 4조5169억 원 증가했다. 총수신은 한 달 새 33조7343억 원 불어나며 올해 들어 가장 큰 폭의 증가세를 기록했다.

그러나 이러한 흐름은 단기간의 외부 요인에 따라 출렁이는 일시적 반등이라는 지적도 나온다. 실제로 투자 대기성 자금으로 분류되는 요구불예금은 지난 7월 한 달간 17조 원 넘게 빠져나갔다가 8월 들어서야 반등했다. 수신 잔액은 연초부터 증가와 감소를 반복하는 ‘롤러코스터’ 양상을 띠고 있다.

문제는 이러한 수신의 불확실성이 당분간 이어질 수 있다는 점이다. 예금금리는 기준금리 인하 기조에 따라 하락세를 이어가고 있다. 한국은행에 따르면 지난 7월 예금은행의 정기예금 평균 금리는 연 2.50%로, 지난해 9월(3.41%)보다 0.91%포인트(p) 하락했다. 이달부터는 예금자보호한도가 5000만 원에서 1억 원까지 상향해 저축은행·상호금융 등 2금융권으로의 자금 이탈 가능성도 제기된다.

시장 불확실성도 변수다. 미국의 관세 정책 불확실성과 글로벌 경기 둔화 우려로 주식 등 투자 자산에 대한 경계심이 커지면서 최근 은행 예금으로의 ‘머니무브’가 일시적으로 증가한 측면도 있다. 하지만 이런 외부 변수에 따른 자금 유입은 언제든 다시 빠져나갈 수 있다.

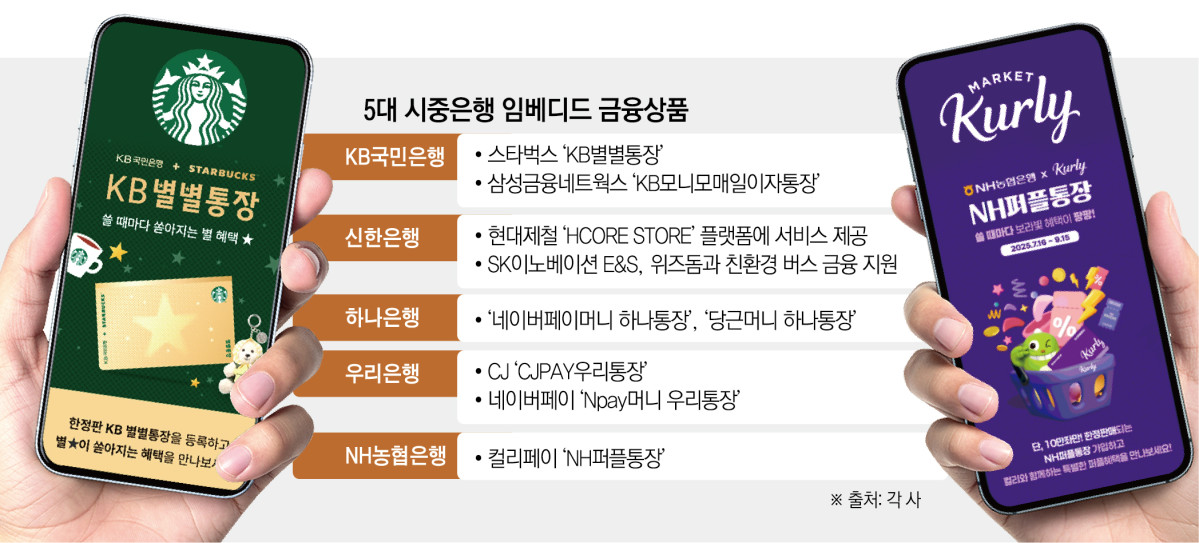

은행권은 이를 방어하기 위한 핵심 전략으로 ‘임베디드 금융(Embedded Finance)’ 확대에 속도를 내고 있다. 비금융 플랫폼과 손잡고 통장 개설, 간편결제, 이자 제공 등 다양한 금융 기능을 일상 속에 자연스럽게 녹여내는 방식이다. 은행들은 삼성금융네트웍스 모니모, 스타벅스, CJ, 컬리, 당근마켓 등 생활밀착형 플랫폼과의 제휴를 통해 이용자 경험을 기반으로 한 생활 속 금융을 구현하고 있다. 비금융 플랫폼 내 자연스러운 금융 접점을 늘려 고객 '락인 효과'를 높이고 예금 기반을 안정적으로 유지하겠다는 구상이다.

은행권 관계자는 “고객이 머무는 플랫폼 안에서의 금융 접점 확대는 단순한 마케팅이 아닌 수신 안정성과 고객 기반 확보라는 구조적인 대응 전략”이라며 “장기적으로는 예대마진 외 수익원 발굴을 위한 중요한 기반이 될 것”이라고 말했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[넥스블록]영 FCA, 프레임워크 구성으로 ‘토큰화 금’ 담보 활용 방안 추진](https://img.etoday.co.kr/crop/85/60/2371815.jpg)

![[넥스블록]트래블룰 100만원 기준 폐지…특금법 시행령 국무회의 통과](https://img.etoday.co.kr/crop/85/60/2371797.jpg)

![[넥스블록][인기 검색 코인 톱15] Bluwhale 91%·Cysic 42% 급등…AI·ZK 중소형 알트 부각](https://img.etoday.co.kr/crop/85/60/2371754.jpg)

![[넥스블록]토큰증권 열리는데 DAO·AI는 누가 책임지나](https://img.etoday.co.kr/crop/85/60/2371678.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)