신한투자증권은 금호석유화학에 대해 목표주가를 16만 원으로 제시하고 투자의견 ‘매수’를 유지했다. 현재 주가(전날 종가 10만8700원) 대비 상승여력은 47%에 달한다. NB 라텍스 수익성 회복, 합성고무 업사이클, 업종 내 최고 수준의 주주환원 정책이 주가 리레이팅 요인으로 꼽혔다.

이진명 신한투자증권 연구원은 21일 “NB 라텍스는 2분기를 저점으로 대규모 적자가 축소되고 있어 전사 실적 개선을 이끌 전망”이라며 “2026년 영업이익은 4685억 원으로 전년 대비 1145억 원 증가하고 NB 라텍스 부문은 75억 원으로 턴어라운드가 기대된다”고 밝혔다.

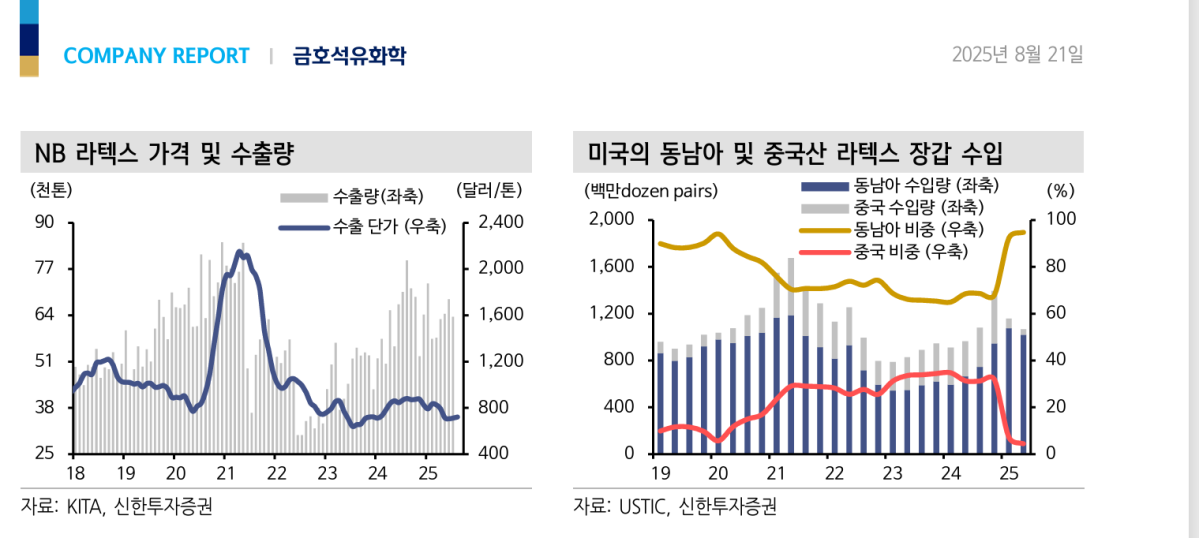

NB 라텍스 회복세는 가격과 수요 개선에서 뚜렷하다. 8월 수출가격은 6월 대비 2% 상승했다. 글로벌 니트릴 장갑 수요의 37%를 차지하는 북미 시장은 중국산 고율 관세(현재 50%, 2026년 100%) 영향으로 수입 비중이 2.8%까지 축소됐다. 미국의 장갑 수입량도 6월 전월 대비 9% 증가하며 재고 소진 국면을 마쳤다. 주요 고객사도 동남아산 비중이 96%로 확대됐다.

원재료와 대체재 가격 흐름도 긍정적이다. 부타디엔 가격은 2분기 급락 이후 안정세를 보이지만,천연고무 가격은 공급 타이트로 6% 상승하며 합성고무 수급 환경을 개선하고 있다. SBR 스프레드가 확대되면서 3분기 업황 기대감도 커졌다.

주주환원 정책은 업종 내에서 가장 매력적이라는 평가다. 금호석유는 별도 순이익의 2025%를 현금 배당하고, 1015%를 자사주 매입 및 소각에 활용하고 있다. 2024~2026년 매년 87만5000주 규모의 자사주 소각을 진행 중이며, 배당 수익률(약 3%)과 소각 효과(약 3%)를 합산할 경우 총 6% 수준의 주주환원률이 가능하다.

이 연구원은 “시황 약세 구간에서도 업종 내 가장 견고한 펀더멘탈을 바탕으로 차별화된 수익성이 지속될 것”이라며 “12개월 선행 PBR 0.5배 수준은 역사적 저점으로, 합성고무 업사이클과 국내 화학산업 구조 개편 기대를 반영하면 주가 재평가가 필요한 시점”이라고 강조했다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)