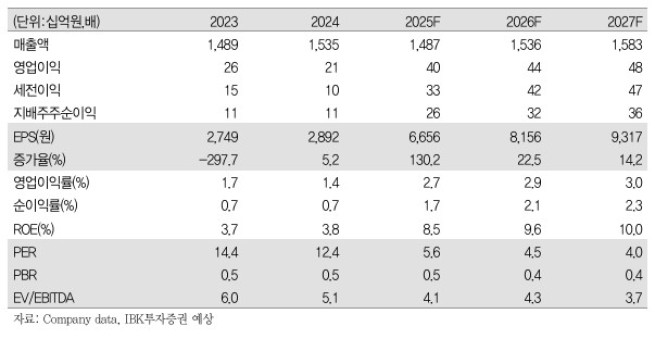

IBK투자증권은 20일 신세계푸드에 대해 구조적 수익성 개선 구간이라며 투자의견 '매수'와 목표주가 5만8000원을 유지했다. 신세계푸드의 전 거래일 종가는 3만7100원이다.

신세계푸드는 올해 2분기 연결 기준 매출액 3715억 원, 영업이익 135억 원을 기록했다. 매출액은 전년 동기 대비 5.7% 하락했지만, 같은 기간 영업이익은 39.5% 증가했다.

남성현 IBK투자증권 연구원은 "2분기 신세계푸드는 당사 추정치를 상회하는 호실적을 기록했다"며 "부진한 경기 상황에도 불구하고 효율적인 판촉비 통제와 고마진 채널 전환, 공급단가 인상에 따른 효과가 발생하면서 긍정적 실적을 달성할 수 있었다"고 평가했다.

남 연구원은 신세계푸드가 하반기에도 실적 성장세를 이어갈 것으로 전망했다. 그는 "수익성 채널 위주 재편에 따른 효과와 제조사업부 공급 단가 인상 효과가 이어질 가능성이 높다"며 "단체급식 비수익 채널 정리, 그룹내 유통망 시장 지배력 확대, 노브랜드버거(NBB) 표준 모델 변경에 따라 출점이 재개될 것으로 예상된다"고 말했다.

그는 "올해 상반기 기준 NBB 점포수는 220여 개다"라며 "하반기에는 신규 가맹 모델을 통해 공격적으로 가맹점을 확대할 것으로 전망한다. 이에 따라 관련 이익 기여도는 더욱 높아질 것"이라고 전망했다.

남 연구원은 신세계푸드가 하반기 매출액 7564억 원, 영업이익 184억 원을 기록할 것으로 전망했다. 매출액은 전년 대비 0.3% 감소할 것으로 예상했지만, 영업이익은 전년 대비 185.5% 증가할 것으로 전망했다.

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![美 빅테크 종속 vs 中 가성비 유혹…넛크래커에 갇힌 K-AI [샌드위치 韓 AI 생존방식]](https://img.etoday.co.kr/crop/140/88/2362186.jpg)

![뉴욕증시, 반도체 강세 속 유가 상승 경계…나스닥 1.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[특징주] 레인보우로보틱스, 삼성전자 '로봇 전담 조직' 신설 소식에 23%대 급등](https://img.etoday.co.kr/crop/85/60/2362061.jpg)

![삼성SDI, ESS 성장 수혜 기대⋯“2차전지 분할 매수 유효” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2362468.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)