한국투자증권은 2분기 국내 기업 실적이 계절적 특성을 고려하더라도 기대에 못 미치는 부진한 수준으로 19일 평가했다. 하반기 실적 눈높이의 추가적인 하향 가능성이 높은 만큼, 실적 개선 종목 위주의 대응이 필요하다는 조언이다.

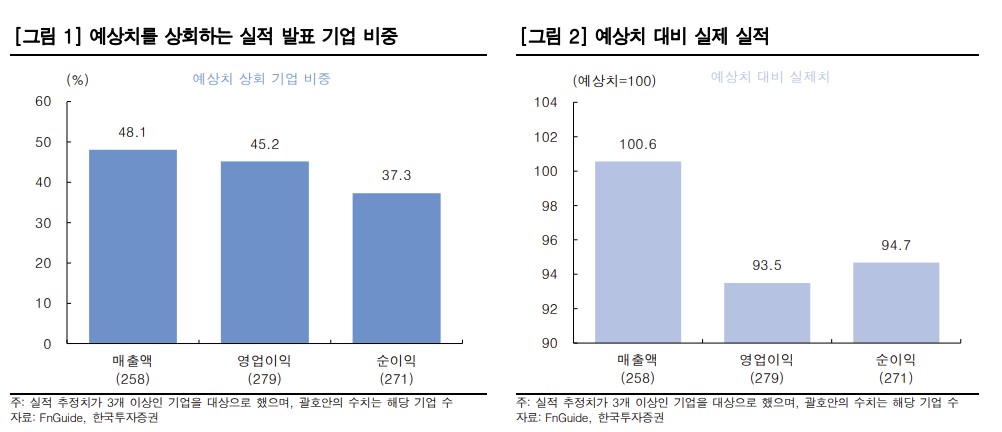

지난 14일 2분기 어닝 시즌이 마무리된 가운데, 국내 상장사들의 합산 영업이익은 시장 예상치의 92% 수준에 그쳤다. 이는 최근 5년간 2분기 실적 가운데 가장 낮은 기록이다.

통상 국내 기업 실적은 전통적으로 상반기 호조, 하반기 부진이라는 계절성이 존재하는데, 이를 감안하면 이번 성적표는 더욱 아쉬운 수준이다. 실적 시즌 초반 삼성전자가 예상치를 2조 원 이상 밑도는 영업이익을 발표한 점도 전체 흐름을 끌어내렸다.

눈에 띄는 점은 기대에 못 미친 2분기 실적에도 불구하고 애널리스트들의 이익 추정치 하향 조정은 제한적이라는 점이다. 현재 컨센서스(시장 전망치)는 하반기 실적이 상반기보다 높을 것으로 가정하고 있으나, 과거 계절성을 고려할 때 실현 가능성에 의문이 나온다.

염동찬 한국투자증권 연구원은 "역사적으로 한국 증시에서 4분기 실적은 1년 중 가장 부진한 경우가 92%에 달했다"며 "그럼에도 불구하고 올해 4분기 실적 전망치는 3분기에 이어 두 번째로 높은 수준으로 제시돼 있다. 이는 과거 계절성을 감안할 때 신뢰하기 어려운 수치"라며 추가 하향 조정 가능성을 경고했다.

전반적으로는 부진했지만 헬스케어, 커뮤니케이션 등 일부 업종은 선전했다. 두 업종은 상반기 동안 시장의 관심을 받지 못했으나, 2분기 실적은 오히려 예상치를 웃돌며 주목을 끌었다.

염 연구원은 "어닝 시즌 이후에도 연간 실적 전망이 상향 조정되는 종목들은 지속적 관심이 필요하다"며 "상반기에 강세를 보였던 전통 주도주보다, 하반기에는 예상보다 실적이 개선되는 업종과 종목으로 눈을 돌려야 한다"고 덧붙였다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[장외시황] 기도산업, 공모주 청약 시작](https://img.etoday.co.kr/crop/85/60/2371783.jpg)

![[급등락주 짚어보기] 호남 반도체 클러스터 기대에 금호건설株 ‘上’…NHN은 실적 랠리](https://img.etoday.co.kr/crop/85/60/2371757.jpg)

![[환율마감] 물량의 힘…원·달러 또 연중 최저](https://img.etoday.co.kr/crop/85/60/2371157.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)