삼성증권은 14일 JYP Ent.에 대해 공연, MD 등 매출 증가에 2분기 최대 실적을 기록했고, 향후 실적도 개선된 흐름을 보일 것으로 전망한다며 투자 의견을 '매수'로 유지하고 목표 주가를 9만9000원으로 상향했다.

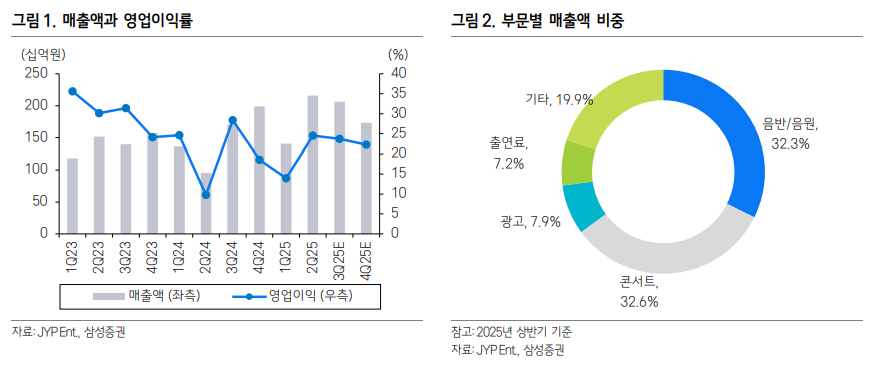

최민하 삼성증권 연구원은 "JYP Ent.의 2분기 연결 매출액은 전년 대비 125.5% 증가한 2158억 원, 영업이익은 466.3% 늘어난 529억 원을 기록해 컨센서스를 웃돌았다"라며 "공연, MD, 음반 부문이 전년 동기 대비 높은 성장률을 보였고, 콘서트 매출은 342.3% 증가한 620억 원으로 역대 최대치를 달성하며 실적 개선을 견인했다"라고 전했다.

이어 "MD 매출은 355.9% 상승한 669억 원에 달했는데, 아티스트의 콘서트 MD, 글로벌 지식재산권(IP) 라이선싱 협업에 따른 굿즈 매출 다양화로 사상 최대를 기록했다"라며 "음반 매출은 전년 동기 아티스트의 활동이 적었던 낮은 기저 영향이 더해져 99.6% 증가한 271억 원으로 견조했다"라고 덧붙였다.

최 연구원은 "3분기에는 스트레이 키즈의 유럽 스타디움 투어 실적, 정규 4집 발매, 트와이스의 정규 4집, 일본 정규 6집, 채영 솔로 1집 성적과 아시아 투어 성과가 반영될 예정"이라며 "넷플릭스 ‘케이팝 데몬 헌터스’의 글로벌 흥행으로 OST 가창자로 참여한 트와이스의 노래가 글로벌 스트리밍 순위에서 자체 최고 순위를 경신하고 있어 하반기에 음원 매출에도 긍정적으로 기여할 전망"이라고 내다봤다.

더불어 "저조한 실적으로 업종 내에서 상대적으로 부진한 주가 흐름을 보였는데, 확실한 체력을 입증한 만큼 개선된 흐름이 예상된다"라며 "이익 추정치 상향과 밸류에이션 시점 이연으로 목표주가를 9만9000원으로 높인다"라고 의견을 제시했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![[특징주] AI 전력주, 데이터센터 수요 기대에 동반 급등…효성중공업 10%↑](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

![서울 첫 폭염중대경보, 열섬에 갇힌 도심 [포토]](https://img.etoday.co.kr/crop/300/190/2368698.jpg)