"기관 가격발견 역량·상장기업 질적 성장 동반 필수"

IPO 제도 개선 효과가 진정한 자본시장 활성화로 이어지기 위해서는 추가적인 보완책과 함께 상장기업의 질적 성장, 기관의 책임투자 확산이 병행돼야 한다는 데 공감대가 커지고 있다. 장기적 관점에선 우리나라도 점차 미국 등 해외처럼 기관 중심의 공모주 투자 문화를 정착시켜야 한다는 주장도 힘을 얻고 있다.

21일 투자은행(IB) 업계에 따르면 최근 일반 투자자 대상 공모 청약을 진행한 △에스엔시스 △지투지바이오 △삼양컴텍 △대한조선 등은 모두 조(兆) 단위 증거금을 모으며 흥행에 성공했다. 공모주 투자심리가 회복세를 보이는 가운데, 이번 제도 개선이 투자자 신뢰 회복에 기여했다는 평가가 나온다. 다만 우량 기업의 지속적인 공급과 장기 자금의 안정적 유입이 뒷받침되지 않으면 일시적인 반짝 활황에 그칠 수 있다는 지적도 여전하다.

이에 일각에서는 기관 중심의 장기 투자 생태계를 제도적으로 뿌리내릴 필요가 있다고 제언한다. 한 증권사 IPO 담당 임원은 "국내는 개인 비중이 크다보니 기관은 청약 결과를 의식해 수요예측에 과도하게 참여하고, 이는 공모가 뻥튀기 등으로 이어지는 부작용이 있다"면서 "가격발견을 정교화하고 상장 직후 변동성을 낮추려면, 기관이 수요예측을 주도하고 장기 보유 확약을 전제로 배정되는 문화가 자리 잡아야 한다"고 말했다. 즉, 기관 주도의 수요예측과 확약이 강화될수록 공모가가 기업 내재가치에 더 근접할 여지가 커진다는 의미다.

다만 형식만 '기관 중심'으로 바뀌는 것은 위험하다는 지적이다. 또 다른 공모주 담당 펀드매니저는 "기관의 리서치 및 가격결정 역량과 기업의 사후 노력 등이 뒷받침되지 않으면 오히려 시장 집중과 가격 왜곡이 생길 수 있다"며 "알짜 기관과 발행사만 생존하는 방향으로 제도를 안착시키고, 공시 강화 등 기업의 상장 이후까지 한 흐름으로 관리돼야 한다"고 말했다.

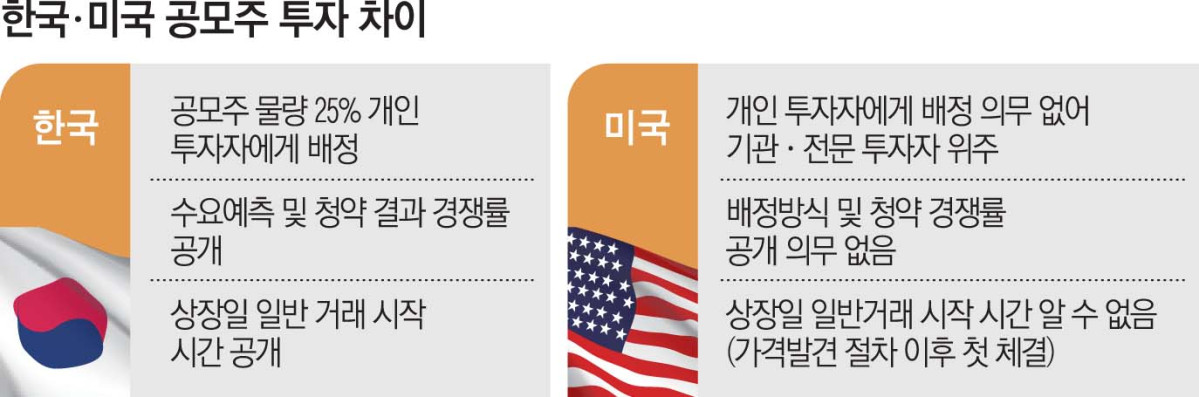

현재 미국은 우리나라와 달리 개인 투자자들에게는 사실상 공모주 청약이 막혀 있다. 우리나라의 경우 개인 투자자에게 공모주 물량 일정 부분을 균등하게 배정하지만, 미국은 이 같은 의무 규정이 없어 대부분 기관 및 전문 투자자가 물량을 배정받는다. 또 상장 당일 일반 거래가 시작되는 시간도 공개되지 않아 상장일 거래 초반에는 개인 투자자가 매매 타이밍을 결정하기 쉽지 않다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![모비어스, 중복상장 문턱서 상장 철회…SJG세종 투자 부담 부메랑[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2364033.jpg)

![[주간수급리포트] ‘삼전닉스’만 4조원 팔아치운 기관 투자자⋯코스피·코스닥 동반 급락한 한주](https://img.etoday.co.kr/crop/85/60/2364063.jpg)

![김준태 신한투자증권 부사장 "기업 생애주기 함께하는 투자형 IB로 도약" [커버리지, 기업을 잡는 손]⑨](https://img.etoday.co.kr/crop/85/60/2363468.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![7월 넷째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)